В период «высоких, но падающих» ставок эффективным инструментом может стать неснижаемый остаток на расчетном счете с начислением процентов. Он поможет избежать кассовых разрывов и не упустить возможность заработать н процентах. рассчитать его удобнее всего в платежном календаре. В статье разберем, как рассчитать НСО, как он работает, в каких случаях он выгоден, как определить реальную доходность с учетом инфляции и как встроить его в систему управления денежными потоками компании.

Почему удобна опция неснижаемого остатка на расчетном счете

Неснижаемый остаток — это установленная договором минимальная сумма на расчетном счете, которую компания обязуется поддерживать в течение определенного периода. При этом средствами сверх этого уровня можно свободно распоряжаться, а на сам остаток банк начисляет проценты — при условии, что баланс не опускается ниже заданного лимита.

С практической точки зрения это гибрид между расчетным счетом и депозитом. С одной стороны, компания сохраняет операционную ликвидность и доступ к деньгам. С другой стороны, получает доход на ту часть средств, которая и так постоянно находится в обороте как страховой или операционный резерв.

Удобство этого инструмента заключается в балансе между доходностью и гибкостью. В отличие от классических депозитов, здесь не требуется «замораживать» деньги на длительный срок: параметры НСО зависят от банка и могут варьироваться от нескольких дней до нескольких лет, а минимальные суммы — от десятков тысяч до миллионов рублей. При этом в ряде банков допускается использование средств в течение дня с восстановлением остатка к концу операционного дня, что критично для компаний с интенсивным платежным потоком.

Для бизнеса НСО решает сразу несколько задач:

- Во-первых, позволяет получать доход на неизбежный остаток ликвидности — средства, которые в любом случае находятся на счете для обеспечения расчетов.

- Во-вторых, помогает формировать финансовую подушку без отдельного вывода средств: резерв остается внутри расчетного контура и может быть использован при необходимости без дополнительных процедур.

- В-третьих, сглаживает влияние нестабильности денежных потоков — фиксированный минимальный уровень позволяет проще проходить периоды сезонного снижения выручки и сохранять способность выполнять обязательства перед поставщиками, сотрудниками и бюджетом.

- В-четвертых, снижает зависимость от краткосрочного заемного финансирования в ситуациях неожиданных расходов, например, при поломке оборудования или необходимости срочных закупок.

Отдельно стоит учитывать роль НСО в системе управления БДДС. Он помогает удерживать структурный резерв, который учитывает операционные расходы (аренда, зарплата, налоги, коммунальные платежи), планируемые инвестиции и закупки, кредитные обязательства, а также сезонные колебания доходов. Такой подход позволяет заранее определить безопасный уровень средств на счете и снизить риск кассовых разрывов.

НСО стал стандартной опцией банковского обслуживания: его предлагают практически все крупные банки, а для многих компаний он уже встроен в базовую модель работы с расчетным счетом. Интерес к инструменту усиливается на фоне высоких ставок, компании стремятся повысить эффективность использования свободной ликвидности без потери гибкости управления деньгами.

При этом доходность по НСО обычно ниже, чем по альтернативным инструментам размещения. Но эта разница компенсируется доступом к средствам и отсутствием необходимости выносить ликвидность из расчетного контура. Поэтому НСО чаще используется не как замена депозитам, а как их часть в более широкой системе управления денежными средствами.

Неснижаемый остаток или депозит: как выбрать и где реальная выгода

Неснижаемый остаток и депозит часто воспринимаются как альтернативы, но это инструменты с разной логикой использования, поэтому их корректнее сравнивать через задачи управления ликвидностью.

Ключевое преимущество НСО — гибкость и простота. Чтобы подключить опцию, достаточно заключить дополнительное соглашение к договору расчетно-кассового обслуживания. Деньги остаются на расчетном счете, не выпадают из операционного контура и продолжают обеспечивать платежи. При этом компания получает процентный доход и может в любой момент расторгнуть соглашение, если возникает потребность в ликвидности.

Депозит — инструмент более «жесткого» размещения. Он предполагает фиксацию средств на определенный срок, за что бизнес получает более высокую ставку. Но вместе с этим ограничивается доступ к деньгам, и требуется заранее планировать их использование.

С точки зрения финансового директора это выбор между доходностью и управляемостью. НСО позволяет зарабатывать на остатках без усложнения казначейской функции и без риска сорвать платежи. Депозит — это инвестиционное решение, требующее точного прогноза денежных потоков.

Ставки по НСО обычно ниже депозитных, хотя разрыв может сокращаться, а в отдельных ситуациях — нивелироваться или даже разворачиваться. Все зависит от текущей ликвидности в банковской системе и политики конкретного банка.

Отдельное преимущество НСО — вариативность в управлении. На одном счете можно разместить несколько сделок с разными параметрами. Это позволяет гибко управлять портфелем: при необходимости расторгнуть только часть размещений и сохранить доход по остальным. Такой подход особенно полезен при нестабильных денежных потоках.

Кроме того, НСО можно использовать там, где депозиты недоступны, например, на специальных счетах (счета участников закупок, номинальные счета, счета платежных агентов и др.). Это расширяет возможности работы с ликвидностью без изменения структуры расчетов.

В итоге НСО и депозит — взаимодополняющие инструменты. Если есть уверенность, что деньги не понадобятся в ближайшее время (например, поступления пришли в первой половине дня и не будут задействованы), логично зафиксировать доходность через депозит. Если горизонт использования неочевиден или важна гибкость, НСО становится более рациональным выбором.

Сочетание этих инструментов позволяет выстроить сбалансированную модель управления денежными средствами: часть ликвидности работает с более высокой доходностью, часть сохраняет доступность и при этом приносит доход.

Плюсы и ограничения неснижаемого остатка

Преимущества:

- Более высокая доходность: при соблюдении условий неснижаемого остатка банки часто предлагают более привлекательные процентные ставки по сравнению с обычными счетами.

- Управляемая финансовая дисциплина: установленный минимальный порог помогает удерживать часть средств в резерве и снижает риск импульсного расходования ликвидности.

- Гибкость в рамках лимита: средства можно пополнять или частично использовать, если после операций сохраняется требуемый остаток.

- Инструмент накопления: подходит для формирования финансового резерва или накоплений под крупные цели — от инвестиций до создания «подушки ликвидности».

Недостатки:

- Частичный доступ к средствам: полностью распоряжаться всей суммой нельзя, часть средств всегда остается «забронированной» в рамках условий договора.

- Риск потери доходности: нарушение установленного лимита может привести к снижению ставки, пересмотру условий или изменению режима начисления процентов.

- Необходимость контроля баланса: требуется регулярно отслеживать остаток на счете, чтобы не допустить выхода за установленный порог и связанных с этим последствий.

- Ограниченная адаптивность условий: в ряде случаев, особенно при фиксированном неснижаемом остатке, изменить параметры в течение срока действия договора невозможно или затруднительно.

Типы вкладов с неснижаемым остатком

На рынке используется несколько вариантов продуктов с условием поддержания минимального остатка, которые отличаются по уровню гибкости и логике использования:

- Срочные вклады с фиксированным остатком. Предполагают, что установленная сумма не меняется в течение всего срока размещения. За счет этого банки, как правило, предлагают по таким продуктам более высокую процентную ставку.

- Вклады с пополнением и частичным снятием. Позволяют управлять средствами: пополнять счет или изымать часть денег. При этом важно соблюдать ключевое условие: остаток не должен опускаться ниже установленного лимита.

- Расчетные счета с функцией неснижаемого остатка. На счете фиксируется минимальный баланс, при соблюдении которого начисляются проценты на неснижаемый остаток или применяются более выгодные условия обслуживания, например, по комиссиям или тарифам.

Кроме того, банки могут предусматривать изменение параметров неснижаемого остатка в течение срока действия договора, например, пересмотр лимита после определенного периода или при достижении заданного оборота по счету. Это дает компаниям дополнительную гибкость в управлении ликвидностью.

Как работает неснижаемый остаток

При открытии счета или подключении опции клиент фиксирует в договоре минимальную сумму, которую необходимо поддерживать на счете на постоянной основе. Любые операции допустимы только в пределах средств сверх этого уровня. Если после списания баланс опускается ниже установленного лимита, банк может отклонить операцию либо изменить условия, например, снизить ставку или перевести размещение на менее выгодный режим.

Для банка такой механизм — инструмент управления ликвидностью: он получает предсказуемый объем средств, который может использовать в своей деятельности. Для компании это, по сути, встроенное ограничение, которое помогает удерживать резерв ликвидности и не расходовать его на текущие задачи.

Простой пример: на расчетном счете компании находится 2 млн рублей, при этом по договору установлен неснижаемый остаток в размере 600 тыс. рублей. Это означает, что компания может свободно распоряжаться 1,4 млн рублей для текущих платежей, но должна обеспечивать, чтобы остаток на счете не опускался ниже 600 тыс. рублей. Иначе условия по процентам могут быть пересмотрены.

Отдельно стоит учитывать, что в ряде банков неснижаемый остаток одновременно выступает порогом для начисления повышенной ставки. Если условие не соблюдается, это напрямую влияет на доходность: начисленные проценты могут быть пересчитаны или снижены.

Однако у НСО есть и другая, менее очевидная функция — комплаенс-контроль. Бизнес обязан самостоятельно следить за тем, чтобы на счете всегда оставалась достаточная сумма для выполнения текущих обязательств. Но и обслуживающий банк ведет свой мониторинг. Согласно Методическим рекомендациям ЦБ от 21.07.2017 № 18-МР, кредитные организации отслеживают движение средств на счетах клиентов. Если компания активно заключает сделки с контрагентами, но при этом остаток на счете остается критически низким и не соответствует масштабам бизнеса, банк вправе посчитать такую ситуацию подозрительной. В худшем случае — заблокировать счет в рамках 115-ФЗ.

Законодательно минимальный предел неснижаемого остатка не установлен. Требование одно: у компании (или ИП) должно быть достаточно финансов для выполнения своих договорных и налоговых обязательств. При этом банковские условия индивидуальны — каждый кредитор устанавливает собственные требования к минимальному остатку в рамках договора РКО или продукта с НСО.

Расчет неснижаемого остатка

Неснижаемый остаток может определяться разными способами, в зависимости от типа продукта и условий банка.

Фиксированное значение

Самый простой вариант: в договоре сразу прописывается конкретная сумма, которая должна постоянно оставаться на счете. Например, 50 000 или 200 000 рублей вне зависимости от движения средств.

Процент от размещенной суммы

Минимальный остаток задается как доля от первоначального взноса или текущего размещения. Такой подход делает условия более гибкими и масштабируемыми под объем средств клиента. Например, 30% от суммы размещения.

Пересматриваемый (динамический) уровень

В некоторых продуктах минимальный остаток может меняться по согласованию сторон или в зависимости от условий договора, например, при изменении оборотов по счету или рыночной ситуации.

Пример расчета

Компания размещает на счете 600 000 рублей.

Условие договора: неснижаемый остаток — 15% от суммы размещения.

Расчет: 600 000 × 0,15 = 90 000 рублей.

Это означает, что на счете всегда должно оставаться не менее 90 000 рублей. Снимать можно только сумму сверх этого уровня.

Если условие нарушается и баланс опускается ниже установленного минимума, банк может применить последствия, предусмотренные договором:

- пересчитать начисленные проценты по сниженной ставке

- удержать комиссию или штраф

- перевести средства на иной тарифный режим с менее выгодными условиями

Понимание логики расчета помогает заранее оценить реальную доступность ликвидности и избежать потери доходности.

Как определить безопасный уровень НСО

Один из главных практических вопросов при подключении неснижаемого остатка — выбрать корректный уровень. Слишком высокий лимит лишит компанию операционной гибкости, слишком низкий — сделает инструмент экономически бесполезным. Универсальной формулы нет, но финансовые директора крупных компаний используют несколько проверенных подходов к расчету безопасной доли.

- От операционных расходов

Рассчитайте среднемесячный объем обязательных платежей: зарплата, аренда, налоги, коммунальные услуги, платежи критическим поставщикам. Безопасным считается НСО в размере 50–100% от этой суммы. Такой запас позволяет пережить кассовый разрыв до 1–2 недель без остановки деятельности.

- От среднедневного оборота

Более агрессивный метод: НСО устанавливается как 3–5 дневных оборотов по счету. Например, при ежедневных списаниях в 1 млн рублей лимит в 3–5 млн рублей даст фору в несколько дней для решения проблем с ликвидностью. Этот подход подходит компаниям с предсказуемым ежедневным денежным потоком.

- От сезонных минимумов

Для бизнеса с ярко выраженной сезонностью (строительство, туризм, сельское хозяйство) НСО лучше рассчитывать исходя из остатков в «низкий» сезон. Проанализируйте историю счета за 2–3 года: найдите минимальный комфортный остаток, при котором компания ни разу не сорвала платежи. Добавьте к нему страховой буфер 20–30%.

- Доля от выручки (эмпирическое правило)

Многие казначеи используют ориентир 5–10% от среднемесячной выручки. При выручке 50 млн рублей в месяц НСО в 2,5–5 млн рублей не создаст критической нагрузки, но принесет заметный процентный доход. Это правило лучше всего работает в стабильных отраслях без резких скачков оборота.

Важно. НСО не должен превышать сумму краткосрочных финансовых вложений, которые компания готова зафиксировать без ущерба для текущей деятельности. Если вы обычно держите на депозитах 20 млн рублей, а НСО выставляете в 15 млн, вы существенно ограничиваете управляемость ликвидности. Оптимально, чтобы НСО занимал не более 30–40% от общего пула ликвидности, остальное должно оставаться полностью свободным.

Как посчитать объем свободных денег в компании

После того как определен целевой уровень неснижаемого остатка, следующий логичный вопрос: сколько денег сверх этого лимита компания действительно может считать свободными и использовать для размещения, инвестиций или других целей.

Свободные средства — это не просто «остаток на счете минус НСО». Это деньги, которые не зарезервированы под уже возникшие или ближайшие обязательства бизнеса. Чтобы корректно рассчитать этот объем, необходимо проанализировать три ключевых источника данных:

- Дебиторская задолженность: сумма, которую должны компании контрагенты за отгруженные товары, выполненные работы или оказанные услуги. Эти деньги поступят позже, но пока они не в вашем распоряжении.

- Кредиторская задолженность: обязательства перед поставщиками, персоналом, бюджетом и внебюджетными фондами. Это средства, которые уже «забраны» из свободного остатка, даже если формально все еще лежат на счете.

- Данные бухгалтерского и управленческого учета: кредиты, авансы полученные, незавершенные заказы, резервы под гарантийные обязательства. Полная картина обязательств часто скрыта за балансовыми статьями.

Для оперативной оценки удобно использовать отчет о движении денежных средств (ДДС). Он показывает фактические входящие и исходящие потоки за период, а также остатки на начало и конец. Если компания ведет управленческий учет, ДДС дает наиболее достоверную картину доступной ликвидности.

Упрощенная формула расчета выглядит так:

Свободные деньги = Все денежные средства на счетах и в кассе – Текущие обязательства (включая кредиторку, авансы, предстоящие платежи)

Важно понимать: оценка всегда привязана ко времени. То, что свободно сегодня, может оказаться зарезервировано под завтрашний платеж. Поэтому горизонт планирования должен совпадать с периодом, на который вы собираетесь «заморозить» средства в НСО или депозите.

Если после вычета всех обязательств и запланированного НСО у компании остается положительный остаток, эти деньги можно направить на дополнительное размещение: краткосрочные депозиты с ежедневным начислением процентов, инвестиции в оборотный капитал или досрочное погашение дорогих кредитов. Такой подход особенно актуален для сезонного бизнеса, когда в «жирные» месяцы образуется временный избыток ликвидности, который не должен простаивать без дохода.

Как определить реальную доходность НСО с учетом инфляции

Банк предлагает 12% годовых на остаток — звучит привлекательно, особенно на фоне снижающейся ключевой ставки. Но финансисты знают: номинальная ставка ничего не говорит о реальном приросте капитала. Чтобы оценить истинную выгоду, нужно пересчитать доходность с учетом инфляции.

Формула Фишера (упрощенный вариант):

Реальная ставка ≈ Номинальная ставка – Текущая инфляция

Пример: банк начисляет 12% годовых на неснижаемый остаток, а годовая инфляция составляет 9%. Реальная доходность = 12% – 9% = 3%. То есть покупательная способность ваших денег вырастет только на 3%, а не на 12%.

Однако для НСО есть важные корректировки:

- Инфляция по конкретным статьям расходов

Общая инфляция (например, 9%) может сильно отличаться от роста цен именно на ваши ресурсы. Если вы закупаете импортное сырье, реальный рост затрат может составлять 15–20% из-за курсовой разницы. В таком случае даже 12% по НСО не спасут — вы все равно теряете покупательную способность.

- Эффективная ставка с учетом неснижаемого порога

Если вы обязаны держать на счете 1 млн рублей, а средний свободный остаток сверх НСО составляет 200 тыс. рублей, то проценты начисляются только на 1 млн. А реально вы «заморозили» 1,2 млн (НСО + часть свободных средств, которые не успеваете использовать). Тогда эффективная доходность на весь задействованный капитал будет ниже.

Как считать реальную выгоду для НСО (алгоритм):

Возьмите номинальную ставку по договору (например, 11%).

Вычтите прогнозируемую инфляцию на период размещения (данные ЦБ или Минэкономразвития). Получите реальную ставку.

Оцените, какой объем средств фактически «лежит мертвым грузом»: не только сам НСО, но и часть среднего остатка, которую вы не можете использовать из-за страховки. Умножьте эту сумму на реальную ставку.

Сравните с альтернативами: если реальная доходность депозита с отвлечением средств на 3 месяца составляет 5%, а НСО дает 2%, то при прочих равных депозит выгоднее. Но если вам критична гибкость, потеря 3 процентных пунктов — плата за ликвидность.

Совет. Включайте инфляционный пересчет в ежемесячный отчет казначейства. Сравнивайте реальную доходность НСО с фактическим ростом ваших операционных расходов. Если НСО перестает «обгонять» удорожание закупок или ФОТ, это сигнал пересмотреть сумму лимита или перейти на другой инструмент.

Как контролировать НСО без ежедневного ручного мониторинга

Контроль неснижаемого остатка требует постоянного внимания со стороны казначея: важно учитывать не только фактический баланс на счетах, но и будущие платежи, уже поданные заявки на расходование средств и планируемые поступления. Без этого легко пропустить момент, когда остаток опускается ниже установленного лимита, что может привести к потере процентного дохода или изменению условий банка.

В более системном подходе эту задачу решают учетные и казначейские системы, которые позволяют объединять данные о фактических остатках и планируемом движении денежных средств в едином контуре. Это дает возможность оценивать не только текущее состояние ликвидности, но и прогноз на ближайшие дни с учетом всех обязательств компании.

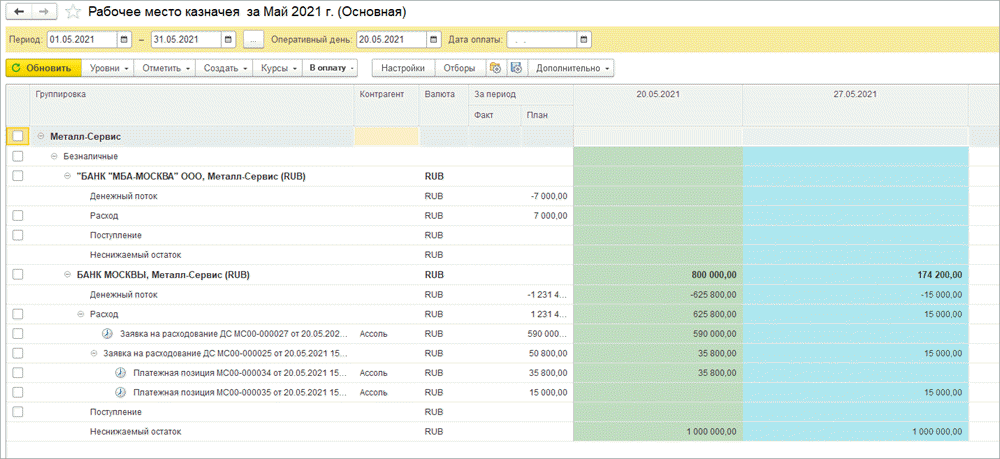

В решениях БИТ.ФИНАНС для этого используется «Рабочее место казначея» (подсистема «Казначейство»). Обработка предназначена для оперативного планирования платежей и поступлений денежных средств и объединяет в одном интерфейсе ключевую информацию для управления ликвидностью.

Обработка «Рабочее место казначея» в БИТ.ФИНАНС с действующими неснижаемыми остатками

В «Рабочем месте казначея» в наглядной форме доступны:

- остатки на счетах и кассах;

- фактически исполненные платежи;

- планируемые платежи и ожидаемые поступления денежных средств;

- прогнозные остатки с учетом будущих операций;

- действующие неснижаемые остатки по счетам и кассам;

- денежный поток по каждому счету;

- неоплаченные ранее заявки на расходование средств.

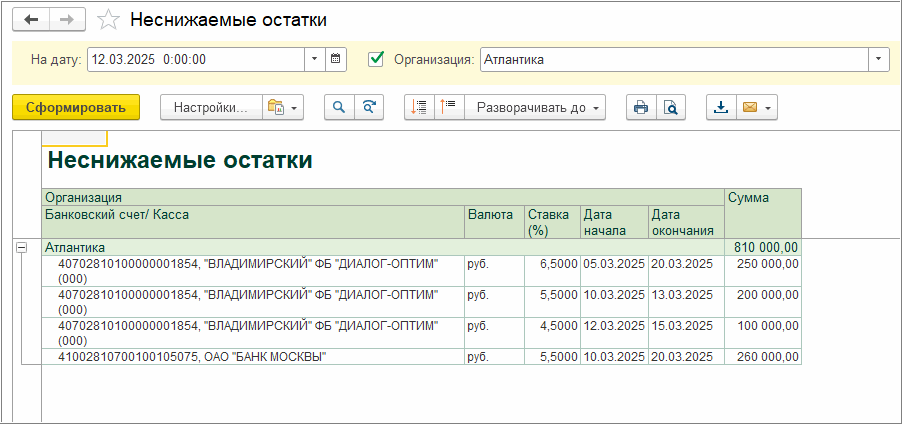

Дополнительно параметры НСО задаются через документ «Установка неснижаемых остатков». В нем фиксируются счет или касса, сумма минимального остатка, период действия и при необходимости процентная ставка банка. Эти данные затем автоматически используются в «Рабочем месте казначея» при расчете доступной ликвидности и планировании платежей.

Отчет «Неснижаемые остатки» в БИТ.ФИНАНС показывает активные НСО на дату формирования отчета

Параметр даты окончания НСО учитывается с привязкой к операционному дню. Например, если в документе указана дата окончания 13.03.2025, это означает, что условие действует до конца 12.03.2025. В системе 13.03.2025 такой неснижаемый остаток уже не отображается. Это соответствует банковской логике договоров НСО, где дата завершения означает, что с утра указанной даты средства становятся доступны для свободного использования.

Такой подход позволяет учитывать неснижаемые остатки не вручную, а в рамках единой модели управления денежными потоками: казначей видит, какая часть средств фактически недоступна, и может принимать решения по платежам и размещению ликвидности с учетом реальных ограничений по счетам.

Заключение

- Неснижаемый остаток позволяет получать процентный доход на часть ликвидности, которая в любом случае остается на расчетном счете для операционной деятельности.

- Ключевое отличие неснижаемого остатка от депозита заключается в сохранении свободного доступа к деньгам при НСО, тогда как депозит предполагает фиксированное размещение средств на срок с ограниченной ликвидностью.

- Основная ценность НСО заключается в балансе между доходностью и гибкостью управления денежными потоками.

- Неснижаемый остаток может применяться как инструмент сглаживания сезонных колебаний и снижения зависимости от краткосрочного заемного финансирования.

- Контроль неснижаемого остатка критичен для сохранения доходности и требует учета как текущих остатков, так и будущих платежей.

- Автоматизация казначейского учета позволяет учитывать НСО в прогнозе ликвидности и снижать риск нарушения условий банковских договоров.

- Использование систем управления денежными потоками, таких как БИТ.ФИНАНС, позволяет учитывать неснижаемые остатки в едином контуре с платежами, остатками и прогнозами движения денежных средств.

Вас также может заинтересовать: