В статье рассмотрим, как устроен P&L по USALI, где формируется прибыль отеля, какие ошибки чаще всего допускаются при подготовке отчета и как их избежать, а также какие подходы позволяют выстроить прозрачный и управляемый финансовый учет.

P&L по USALI: как устроена экономика отеля и где формируется прибыль

USALI (Uniform System of Accounts for the Lodging Industry) — это отраслевой стандарт управленческого учета, который задает логику финансового управления для гостиничной индустрии и обеспечивает единообразие учета в отелях. Его задача — показать, за счет каких драйверов формируется финансовый результат и где им можно управлять.

Ключевое отличие структуры P&L по USALI от привычного управленческого отчета заключается в особой группировке доходов и расходов: здесь нет деления на постоянные и переменные затраты или на типовые статьи вроде «коммуналка» и «прочие». В основе лежит декомпозиция бизнеса на департаменты с собственной экономикой. USALI позволяет классифицировать доходы и расходы и правильно распределить их по статьям и департаментам. Так результаты работы каждого департамента становятся измеримы, а их учет сопоставимым между периодами.

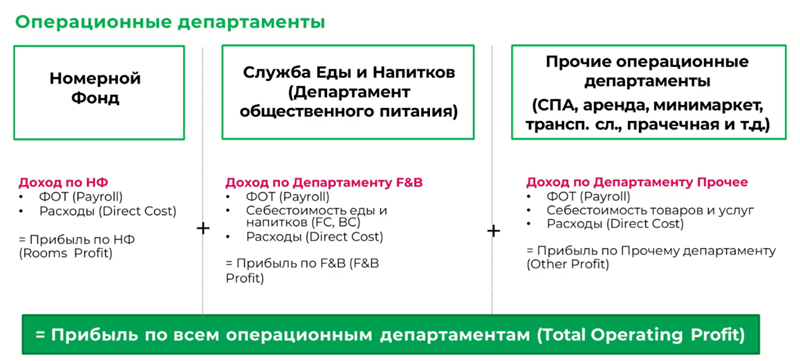

Все подразделения отеля разделяются на две крупные категории.

Первая категория — операционные департаменты, то есть те, которые генерируют и доход, и расход. По каждому из них рассчитывается своя прибыль департамента. К ним в первую очередь относятся номерной фонд и ресторанное обслуживание. Кроме того, выделяется группа прочих операционных департаментов: спа, арендные площади, магазины, прачечная и т.д. Решение о детализации этих направлений принимается исходя из масштаба объекта: для крупного отеля на 500 номеров имеет смысл видеть финансовый результат по каждому такому подразделению отдельно.

Внутри каждого операционного департамента USALI предписывает четкую и прозрачную структуру расходов, которая включает три обязательные категории:

- Фонд оплаты труда профильного персонала. Сюда относится только заработная плата сотрудников, работающих непосредственно в данном департаменте. Для номерного фонда это горничные и сотрудники ресепшн. Для ресторана — повара, официанты, хостес. Для спа — массажисты и администраторы спа. Без распределения общеотельных расходов на управленческий или инженерный персонал — только прямые трудозатраты департамента.

- Себестоимость (там, где она применима). Этот блок присутствует не во всех департаментах. В номерном фонде себестоимости нет. В ресторанном обслуживании это себестоимость еды и напитков. В мини‑маркете — себестоимость товаров для перепродажи. В спа — себестоимость косметических средств и расходных материалов, которые идут непосредственно на услугу. USALI дает по каждому типу департамента детальный перечень того, что включать в эту статью, а что относить к прямым расходам.

- Прямые расходы департамента. Это все остальные затраты, которые можно однозначно привязать к деятельности конкретного подразделения без искусственных методов распределения. Например, для номерного фонда — прачечная, гостевые принадлежности (мыло, шампунь, чай, кофе), уборочный инвентарь. Для ресторана — посуда, кухонный инвентарь, спецодежда, моющие средства. В отличие от себестоимости, прямые расходы есть во всех операционных департаментах, включая номерной фонд.

Финансовый результат по каждому операционному департаменту рассчитывается по единой формуле: выручка департамента минус ФОТ департамента, минус себестоимость (если применимо), минус прямые расходы. В итоге мы получаем три величины — прибыль номерного фонда, прибыль ресторана и прибыль прочих операционных департаментов. Если эти три прибыли сложить, в результате получается прибыль по всем операционным департаментам.

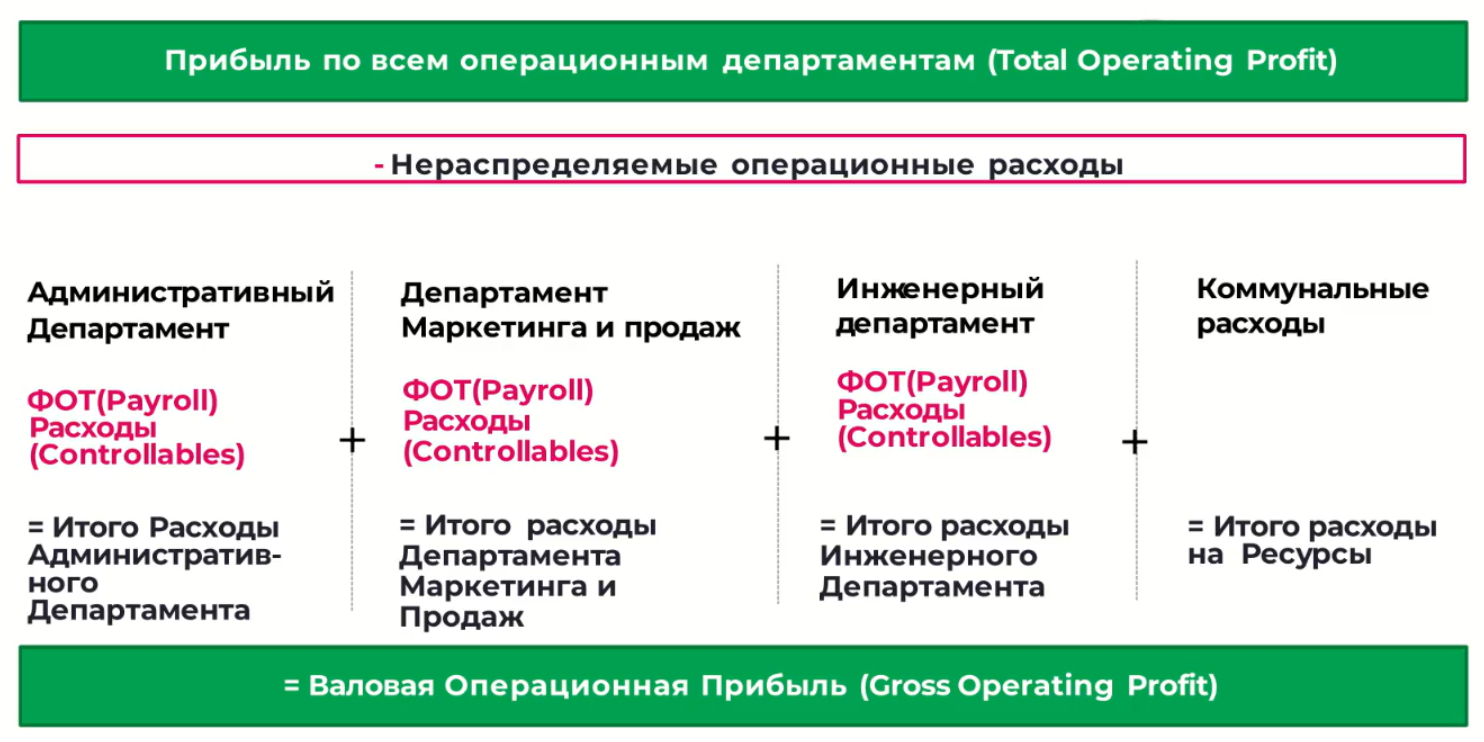

Важно понимать: это еще не валовая прибыль, потому что, как мы помним, существуют нераспределяемые расходы, которые пока не вычтены.

Вторая категория — нераспределяемые операционные расходы (в терминологии USALI — undistributed expenses). В этот блок входят административные затраты, включая программное обеспечение и банковские комиссии, расходы департамента маркетинга и продаж — продвижение, реклама, фотосъемки, а также инженерная функция и коммунальные платежи. Логика формирования этого блока основана на отказе от распределения таких расходов между операционными департаментами. Это позволяет избежать искажения их финансового результата и сохраняет сопоставимость показателей при анализе.

Необходимость такого подхода обусловлена несостоятельностью альтернативной практики, которая иногда встречается в российских отелях. Когда перед финансовой службой ставится задача любой ценой получить чистую прибыль отдельно по номерному фонду и по ресторану, начинаются попытки распределить киловатты электроэнергии и кубометры воды между номерами и точками питания, а также разнести рекламный бюджет по департаментам. Все подобные расчеты носят условный характер и приводят к искажению финансовой картины: финансовый результат департамента начинает зависеть не от реальной эффективности его работы, а от выбранных драйверов распределения.

Реклама отеля продвигает одновременно номера, ресторан и спа. Техническое обслуживание здания работает на все департаменты без исключения. Отнести эти затраты к конкретному подразделению с прозрачной и воспроизводимой методологией невозможно. Поэтому лучшая международная практика, закрепленная в USALI, заключается в выделении таких расходов в отдельную группу и учете их обособленно.

Для каждой из групп нераспределяемых расходов существуют среднеотраслевые бенчмарки. В зависимости от звездности и размера отеля определен коридор допустимых значений в процентах от выручки. Это делает анализ прозрачным и объемным: финансовый директор может сравнивать показатели с конкурентами и с собственными данными за разные периоды, выявлять отклонения и делать обоснованные выводы, а не тратить время на обсуждение корректности распределения киловатт-часов.

Читайте также: 10 ключевых финансовых показателей предприятия, которые нужно отслеживать бизнесу

Если свернуть структуру отчета о прибылях и убытках по USALI, группировка выглядит следующим образом. В верхней части всегда располагается статистический блок. Это базовая и критически важная история для гостиничной индустрии. По номерному фонду обязательны показатели загрузки, ADR (средняя цена за номер), среднее количество ночей проживания и среднее количество гостей в номере. Эти величины называются драйверами — именно от них зависят переменные расходы, и при бюджетировании эта статистика крайне важна. По ресторану необходимо отслеживать количество гостей, причем с разделением на внутренних (проживающих в отеле) и внешних (приходящих с улицы), а также средний чек, который полезно детализировать по периодам питания: завтрак, обед, ужин. Чем глубже статистика по наполняемости и среднему чеку, тем точнее можно понять потребности гостей и докрутить концепцию. Такая же логика применима к прочим операционным департаментам (спа, магазины, аренда), которые часто обделены вниманием, хотя углубление в статистику именно там может открыть дополнительные возможности для роста прибыли.

После статистического блока в P&L последовательно идет номерной фонд с его структурой: выручка, прямые расходы, прибыль по номерному фонду. Затем ресторанное обслуживание и прочие операционные департаменты. Далее следуют нераспределяемые операционные расходы. После того, как из прибыли по всем операционным департаментам вычитаются нераспределяемые операционные расходы, рассчитывается валовая операционная прибыль, или GOP (Gross Operating Profit). Это первый ключевой показатель, на который имеет смысл ориентировать операционную команду и генерального менеджера, поскольку именно GOP отражает то, чем они могут управлять напрямую. Поэтому, когда речь заходит о мотивации генерального менеджера или руководителей департаментов, привязывать бонусы логично именно к GOP, а не к чистой прибыли или другим более глубоким показателям, влияние на которые у операционного менеджмента минимально.

Следующий уровень — показатель EBITDA (earnings before interest, taxes, depreciation and amortisation) — заработок до вычета процентов по кредитам, налога на прибыль и амортизации (включая переоценку). Это второй ключевой показатель, который позволяет оценить генерируемый объектом денежный поток без учета структуры финансирования и налоговой нагрузки. И только после вычета процентов, амортизации и налога на прибыль формируется чистая прибыль — именно с нее выплачиваются дивиденды собственникам.

Между GOP и EBITDA также располагается несколько обязательных статей. К ним относятся расходы на страховку, прочие налоги (земельный, транспортный, налог на имущество, но не налог на прибыль и ОСН), вознаграждение управляющей компании, а также резерв на пополнение оснастки (ежемесячные отчисления в фонд капитальных затрат на обновление отеля (FF&E), если это предусмотрено политикой управляющей компании или внутренними регламентами). Все эти расходы не относятся к операционной деятельности департаментов, но должны быть учтены до расчета EBITDA.

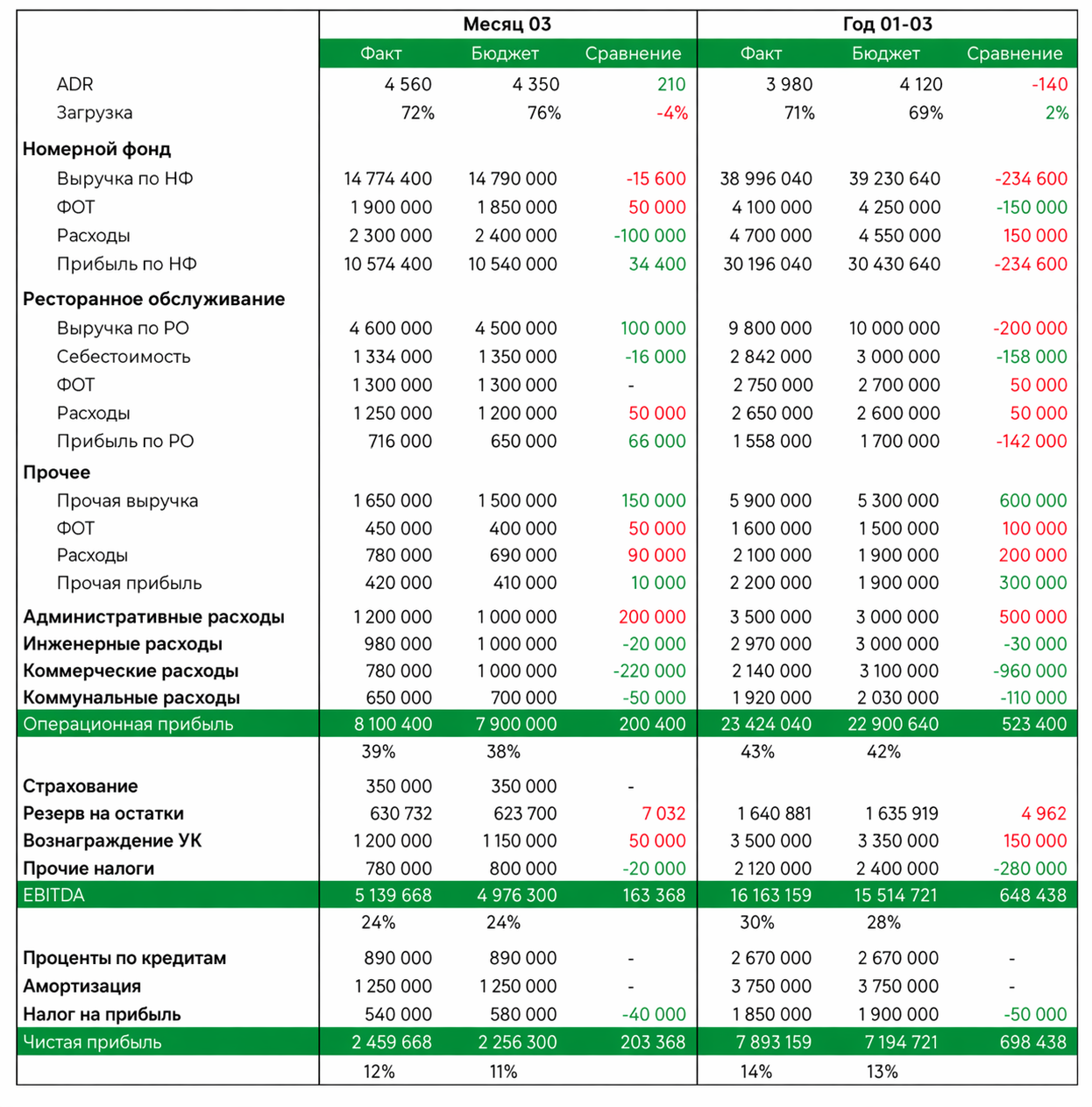

Пример отчета о прибылях и убытках (PnL) по USALI для гостиничного бизнеса

Таким образом, выделяются три ключевых показателя для оценки финансового состояния отеля: операционная прибыль (GOP), EBITDA и чистая прибыль. Если компания выплачивает собственнику дивиденды, при планировании и бюджетировании особое внимание следует уделять чистой прибыли, поскольку дивиденды платятся именно с нее. И здесь возникает отдельная проблема: важно контролировать, чтобы чистая прибыль в управленческом учете по USALI максимально сходилась с данными бухгалтерского и налогового учета.

Типичная ситуация: бухгалтерия ведет учет в 1С, управленческий учет собирает другой специалист (например, в Excel) в полном отрыве от бухгалтера. Собственник видит в управленческом отчете чистую прибыль, например, 2,4 млн рублей, заявляет о желании выплатить дивиденды, направляет запрос в бухгалтерию и выясняется, что в налоговом учете числится убыток. Это одна из главных болей при формировании P&L в Excel: отрыв от бухгалтерского учета. Поэтому управленческий отчет настоятельно рекомендуется строить на базе бухгалтерских данных и максимально сближать эти два контура. Это не всегда просто, но именно это сближение спасает от несовпадений при принятии финансовых решений.

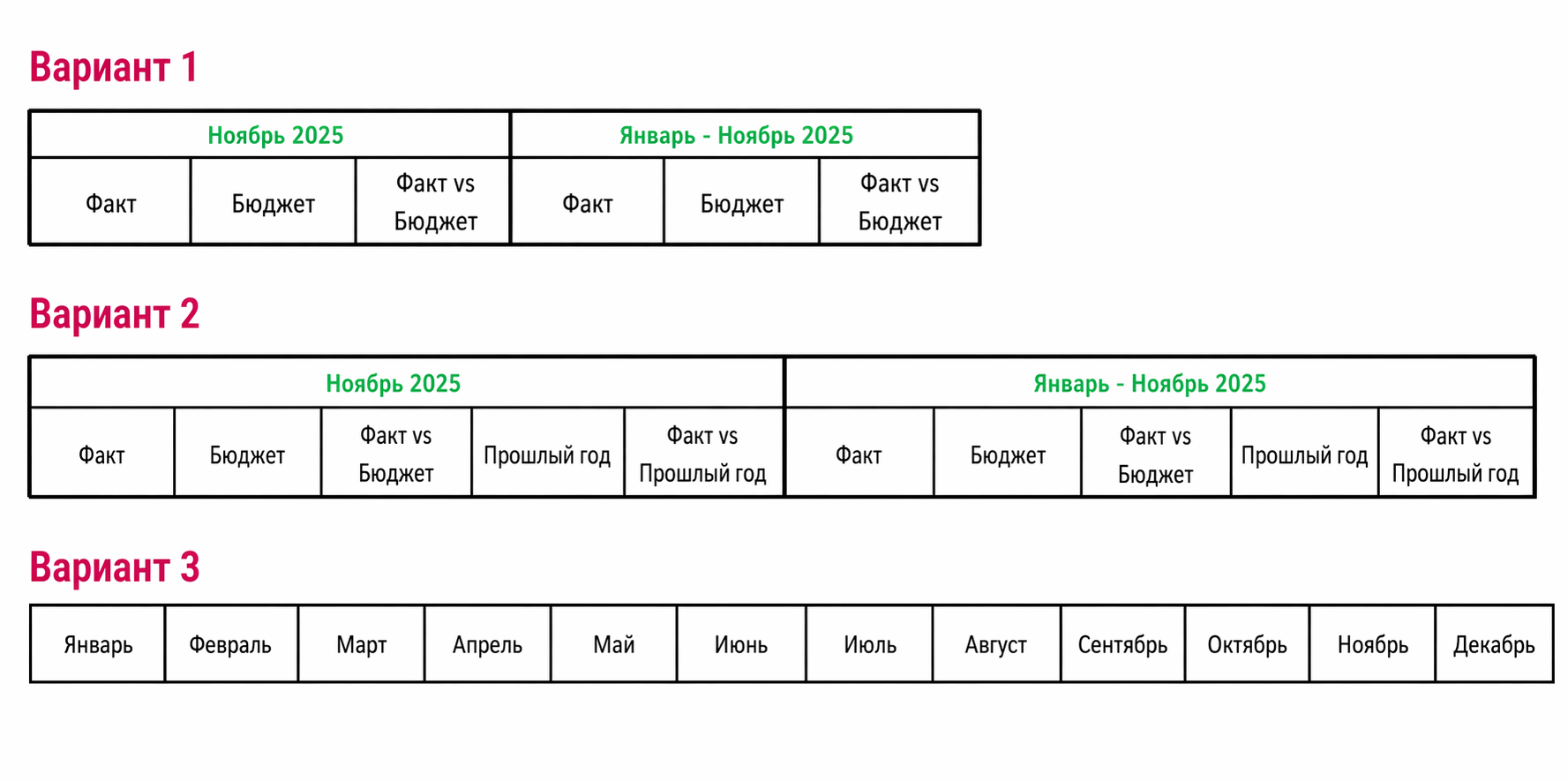

Отдельный вопрос — структура периодов в отчете. В классической версии USALI предлагается формат отчета, включающий факт, бюджет, прошлый год и данные с начала года (вариант 2). Однако сравнение с прошлым годом в гостиничном бизнесе часто теряет смысл: каждый год настолько не похож на предыдущий, что такое сопоставление порождает множество «но» и оговорок, отнимающих время. Прошлый год можно оставить для справочного анализа, но не стоит громоздить на его основе основной отчет.

Варианты формирования структуры периодов в отчете PnL

Наиболее рабочая схема — это сравнение факта с бюджетом (вариант 1) и анализ по месяцам текущего года (вариант 3). Так легче найти ошибки: вы видите конкретную строку за 12 месяцев, и если в каком‑то месяце постоянный расход вдруг выпал, вы сразу это замечаете, перепроверяете себя и понимаете, на что обратить внимание.

Что важно учитывать отельерам при формировании отчета о прибылях и убытках

Комиссия за бронирование должна учитываться в номерном фонде

Комиссия за бронирование часто относится в департамент маркетинга и продаж, хотя по логике USALI она должна находиться в номерном фонде. В противном случае искажается финансовый результат: выручка по номерному фонду отражается полностью, а часть прямых расходов «уезжает» в другой блок. Это делает прибыль департамента завышенной и мешает корректной оценке его эффективности.

Себестоимость комплиментов гостям должна относиться к номерному фонду

Комплименты гостям в номер являются частью сервиса проживания и должны относиться к номерному фонду. Перенос этих затрат в другие департаменты искажает их экономику и усложняет анализ.

Ремонт кухонного оборудования относится к инженерным расходам

По стандарту USALI такие расходы должны учитываться в инженерном блоке. Их отнесение на ресторан увеличивает его расходы и искажает показатель операционной эффективности.

Выручка завтраков должна относиться к доходу ресторана

Даже в зрелых отелях встречается ситуация, когда завтрак не выделяется как отдельная услуга и полностью учитывается в выручке номерного фонда, а не в доходе ресторана. Это нарушает логику USALI и делает невозможным корректный анализ F&B-направления.

Расходы на персонал должны распределяться по департаментам

Затраты на столовую, развоз персонала и другие сервисы для сотрудников должны распределяться пропорционально департаментам, к которым относятся сотрудники. Игнорирование этого принципа приводит к перекосу в себестоимости и искажению прибыли отдельных направлений.

Как читать и анализировать готовый отчет P&L по USALI

Когда отчет о прибылях и убытках по USALI уже готов и посчитан, возникает новая задача — правильно его прочитать и проанализировать. Если отчет представлен в Excel или в другой автоматизированной форме, применяются два базовых принципа анализа: вертикальный и горизонтальный.

Вертикальный анализ позволяет смотреть отчет по периодам, сопоставляя фактические данные с бюджетом и динамикой по месяцам. В отельном бизнесе значительная часть затрат носит постоянный характер, поэтому любые выбивающиеся значения хорошо видны именно в такой динамике.

Горизонтальный анализ позволяет оценить структуру доходов и расходов, а также их изменение во времени: какой процент выручки приходится на номерной фонд, какой — на ресторан, какой — на прочие департаменты, и почему эта структура меняется в течение года, какой процент от выручки составляют коммерческие расходы от месяца к месяцу, административные расходы и т.д.

Отдельное внимание в USALI уделяется анализу статистических показателей, которые дополняют P&L и делают его управляемым. Речь идет о драйверах, пересчитанных на единицу бизнеса. Например, показатель CPOR (cost per occupied room) позволяет анализировать себестоимость на проданный номер. С его помощью можно отслеживать динамику затрат на гостевые принадлежности, моющие средства и другие статьи номерного фонда. Анализ в разрезе месяцев и в сравнении с прошлым периодом помогает понять, где происходит рост затрат и насколько он обоснован, а также заложить корректные ориентиры в бюджет.

Аналогичный подход применяется к другим метрикам: производительности персонала (в часах или выручке на сотрудника), потреблению ресурсов (воды, электроэнергии) на номер и другим операционным драйверам. Чем глубже проработан блок статистики под P&L, тем больше возможностей для точечного анализа и управленческих решений.

При этом важно помнить об опасности «замыливания глаза». Даже опытные финансовые директора со временем начинают воспринимать отчет как знакомую картину и перестают замечать искажения. Поэтому важно регулярно пересматривать логику отчета, сравнивать подходы с другими объектами и, при необходимости, обновлять форму или структуру представления данных.

Ошибки и сложности при подготовке отчета о прибылях и убытках, с которыми сталкиваются отельеры

Даже корректно выстроенный отчет требует регулярной проверки. Ниже разобрали наиболее частые сложности, с которыми сталкиваются отельеры при формировании отчета о прибылях и убытках. Материал основан на реальной практике и актуален даже для тех, кто работает со стандартом долгие годы.

Отсутствие регламентированной процедуры закрытия месяца

Закрытие периода часто происходит без четкого бизнес-процесса: нет сроков, последовательности действий и ответственности за предоставление данных. В результате P&L собирается несистемно, а качество и сопоставимость данных страдают.

Задержки в получении первичных документов

Ожидание закрывающих документов, например по коммунальным услугам, сдвигает сроки формирования отчета. В итоге P&L готовится к концу следующего месяца, когда значительная часть управленческих решений уже должна была быть принята. Решение существует давно: система резервов. Нужно уметь с ней работать, чтобы не ждать первичных документов.

Доначисление расходов после закрытия периода

После того как отчет сформирован, в него продолжают добавляться новые расходы. Это разрушает доверие к цифрам: собственник и топ-менеджмент не понимают, точно ли учтены все расходы, какой результат является финальным, а анализ теряет смысл.

Ручная сборка отчета и разрыв логики между департаментами

Когда P&L формируется в Excel или Google-таблицах разными участниками без единого центра ответственности, возникает разрыв методологии. Каждый департамент заполняет свою часть по-своему, что приводит к несогласованности данных, ошибкам в формулах и потере контроля над итоговым результатом.

Фокус на анализе постфактум вместо управления затратами

Часто работа с P&L сводится к тому, что команда смотрит отчет и разбирает: где и почему вышли за бюджет. Проблема в том, что это уже последствия. Если перерасход регулярно появляется в отчете, значит контроль не выстроен на этапе закупок и согласования заявок. Расходы сначала совершаются и только потом анализируются. Рабочая модель — это когда затраты проверяются еще на этапе договора и оплаты: через лимиты и бюджет, с автоматическим сопоставлением.

Разрыв между подразделениями при работе с дебиторской задолженностью

Данные о фактических оплатах находятся у бухгалтерии, а информация о сроках поступления — у отдела продаж. Процесс не автоматизирован, коммуникация идет через письма и таблицы. В результате согласование может занимать дни и недели, что приводит к росту просроченной дебиторской задолженности и кассовым разрывам.

Сложности с консолидацией отчетности по группе объектов

При отсутствии автоматизации сведение P&L по нескольким отелям становится длительным и трудоемким процессом, особенно если используются разные формы отчетности. Это существенно усложняет усложняет анализ на уровне группы и снижает скорость принятия решений.

Разрыв между P&L и прогнозированием денежных потоков

Как правило, у отеля есть бюджет или прогноз по P&L, но для управления бизнесом этого недостаточно: нужен прогноз движения денежных средств. И именно переход от P&L к ДДС часто вызывает сложности. Важно корректно «перевести» показатели прибыли в денежный поток с учетом смещения оплат, НДС и других факторов. Это одна из ключевых задач, которую необходимо выстраивать в каждом отеле.

Зависимость от одного специалиста и отсутствие методологии

Если модель P&L и бюджетирования существует в виде сложных Excel-файлов, понятных только одному человеку, при его уходе компания теряет управляемость. Отчетность становится непрозрачной и трудно воспроизводимой.

Риск неполного учета и манипуляций с финансовым результатом

В Excel легко ошибиться в формуле. Но есть и более серьезный риск: возможность сознательного или несознательного искажения финансового результата. Если отчет собирает управляющая компания, чья мотивация привязана к GOP, появляется соблазн «выкинуть» некоторые расходы и перенести их на следующий период. В автоматизированной системе такие пропуски легко отследить. В Excel такой инструмент, который покажет неотнесенные операции, отсутствует.

5 советов, как избежать ошибок в P&L по USALI

- Привязывайте бюджет к драйверам, а не к «процентам от выручки»

Все ключевые статьи должны рассчитываться через операционные показатели: загрузку, количество гостей, показатели на номер и другие драйверы. Тогда при изменении загрузки или спроса автоматически пересчитываются и расходы. Без этой связки бюджет быстро теряет точность и становится формальным. - Считайте ФОТ по позициям, а не укрупненно

Подход вида «ФОТ +4%» не учитывает реальную структуру персонала. Корректный расчет фонда оплаты труда предполагает детализацию по должностям, а также учет страховых взносов и других обязательных начислений. Такой расчет требует больше времени, но позволяет избежать серьезных отклонений и вопросов к обоснованности цифр. - Учитывайте изменения в налоговом законодательстве

При планировании важно закладывать актуальные ставки, изменения по взносам и другим обязательным платежам. Игнорирование этих факторов приводит к расхождениям между планом и фактом. - Не индексируйте все постоянные расходы подряд и проверяйте контракты

Механическое увеличение всех постоянных затрат приводит к завышенному бюджету. Часть расходов зафиксирована в договорах и не требует пересмотра. Корректнее проходиться по ключевым статьям и проверять условия контрактов, а не применять единый коэффициент ко всем затратам. - Параллельно с P&L стройте прогноз ДДС

Даже корректно собранный P&L может быть нереализуем с точки зрения денежных потоков и не даст ответа на вопрос о ликвидности. Вместе с P&L необходимо формировать прогноз движения денежных средств, чтобы понимать, хватит ли денег на операционные расходы, капитальные вложения и обслуживание обязательств, включая кредиты.

Особенности автоматизации финансового учета в отелях

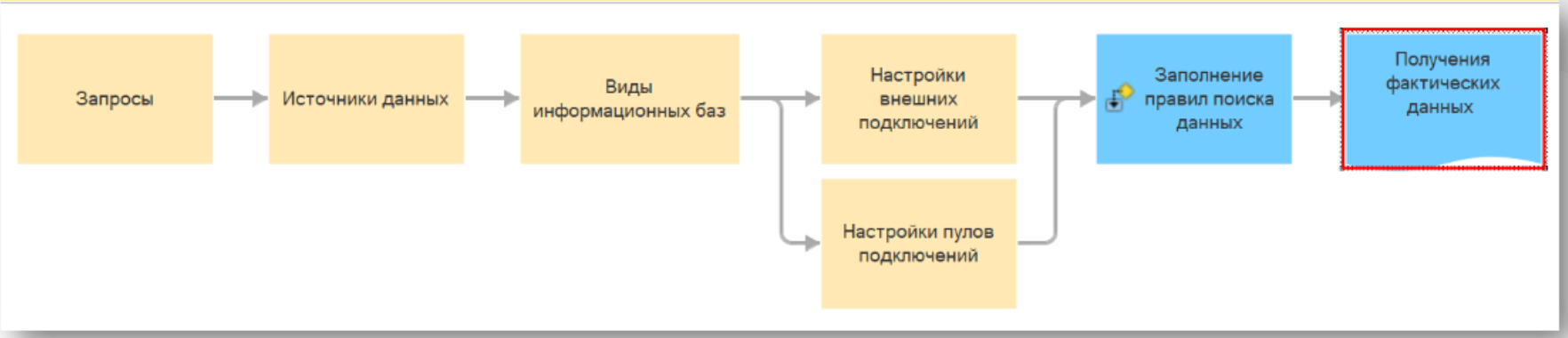

Автоматизация финансового учета в гостиничном бизнесе имеет свою специфику, которая напрямую связана со структурой доходов, количеством операционных систем и необходимостью управлять бизнесом через драйверы, а не постфактум через отчетность.

Консолидация данных из разных систем

В отеле финансовый контур редко замыкается в одной системе. Как правило, используются 1С:Отель для получения данных по загрузке номерного фонда, ведения учета по отелю, iiko и 1С:Общепит — для сбора данных по работе ресторанного направления (транзакции, закупки, складские операции), 1С:ЗУП — для кадрового учета и расшифровки начислений и т.д. Все эти источники формируют разрозненные данные по выручке, себестоимости и операциям, которые необходимо собрать в единую модель учета для формирования корректного P&L.

Во многих компания эти данные часто сводятся в Excel. Но по мере роста бизнеса и усложнения структуры отчетности такие файлы становятся перегруженными, теряют прозрачность и перестают быть управляемыми: увеличивается риск ошибок, падает скорость подготовки отчетности, усложняется контроль полноты данных.

В этот момент возникает необходимость перехода к централизованной системе, такой как БИТ.ФИНАНС. В рамках такой автоматизации данные не дублируются вручную и не требуют сложных доработок в учетных системах. Вместо этого выстраивается механизм загрузки фактических показателей из разных источников: из системы управления отелем — данные по загрузке номерного фонда, из ресторанной системы — выручка и себестоимость F&B, из кадровых систем — расшифровка начислений по фонду оплаты труда.

Механизм загрузки фактических показателей в БИТ.ФИНАНС

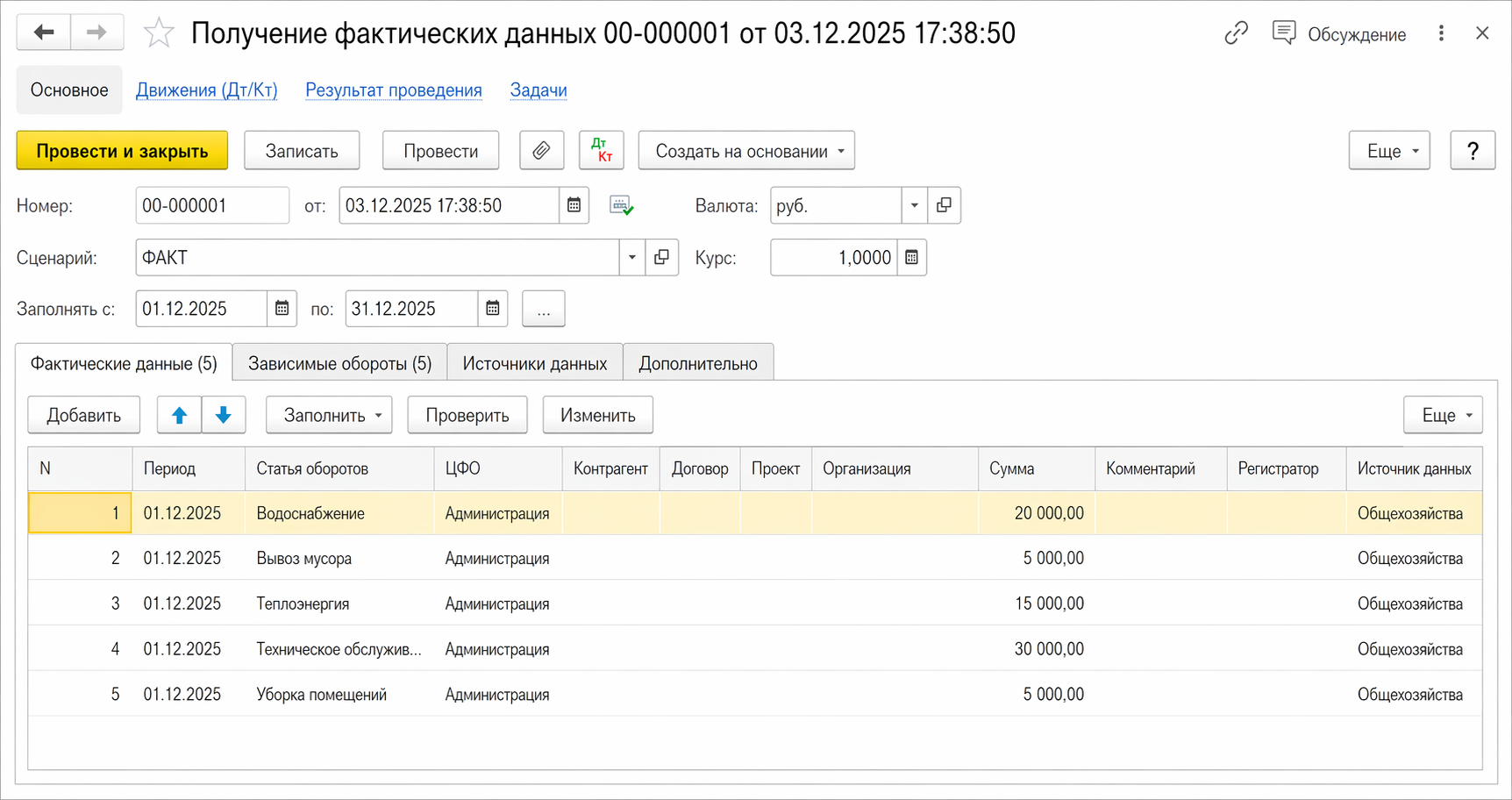

Данные собираются в единый документ получения фактических данных, где сразу отражаются в нужной аналитике: по статьям бюджета в логике USALI, по центрам финансовой ответственности (ЦФО) и по суммам доходов и расходов. По сути, формируется структурированная таблица, которая автоматически консолидирует всю финансовую информацию по объекту.

Документ «Получение фактических данных» в БИТ.ФИНАНС

Это позволяет получить целостную картину бизнеса без ручной сборки данных из разных систем, повысить точность отчетности и значительно сократить время на подготовку P&L.

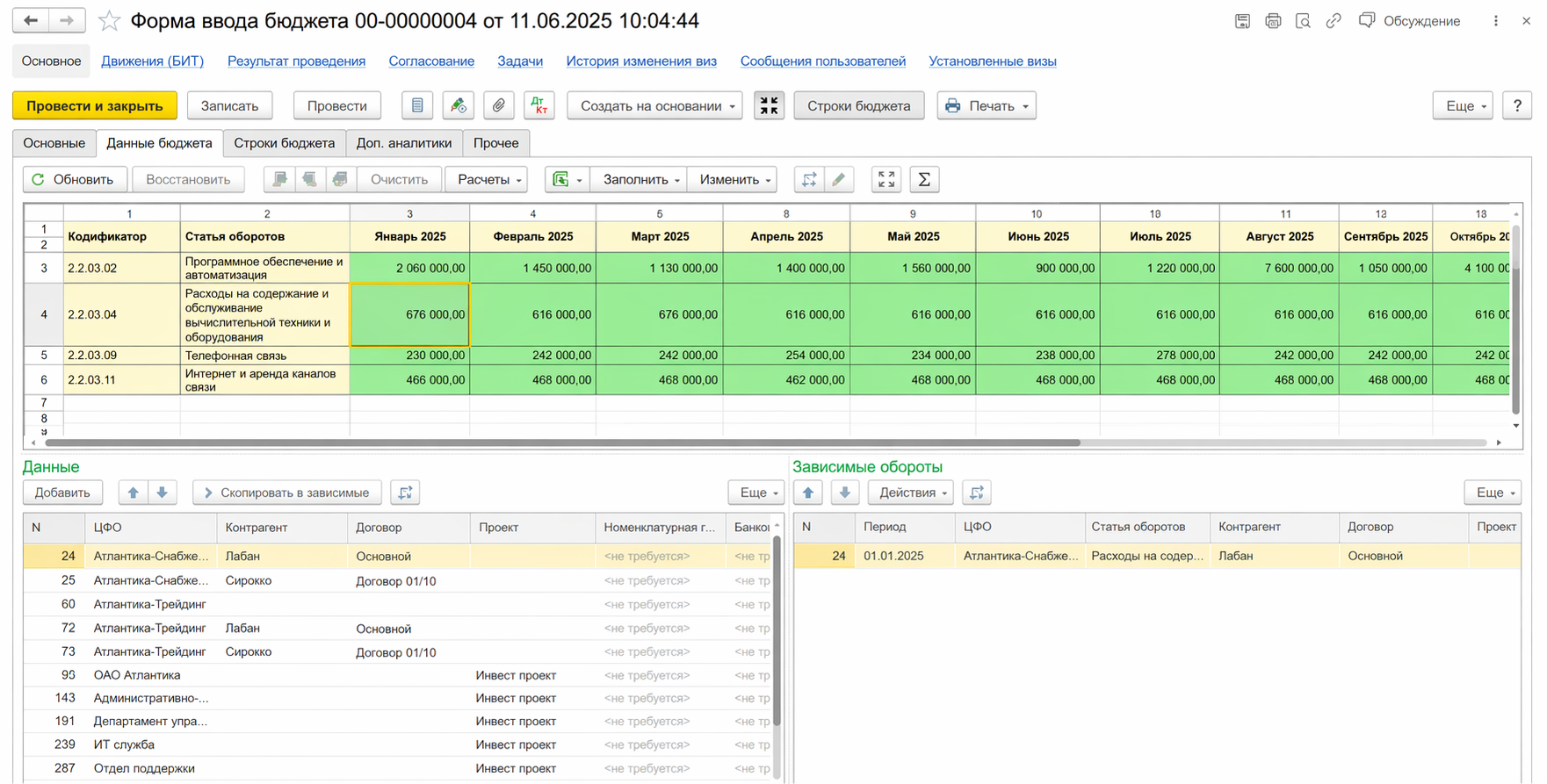

Планирование БДР и БДДС в разрезе направлений деятельности

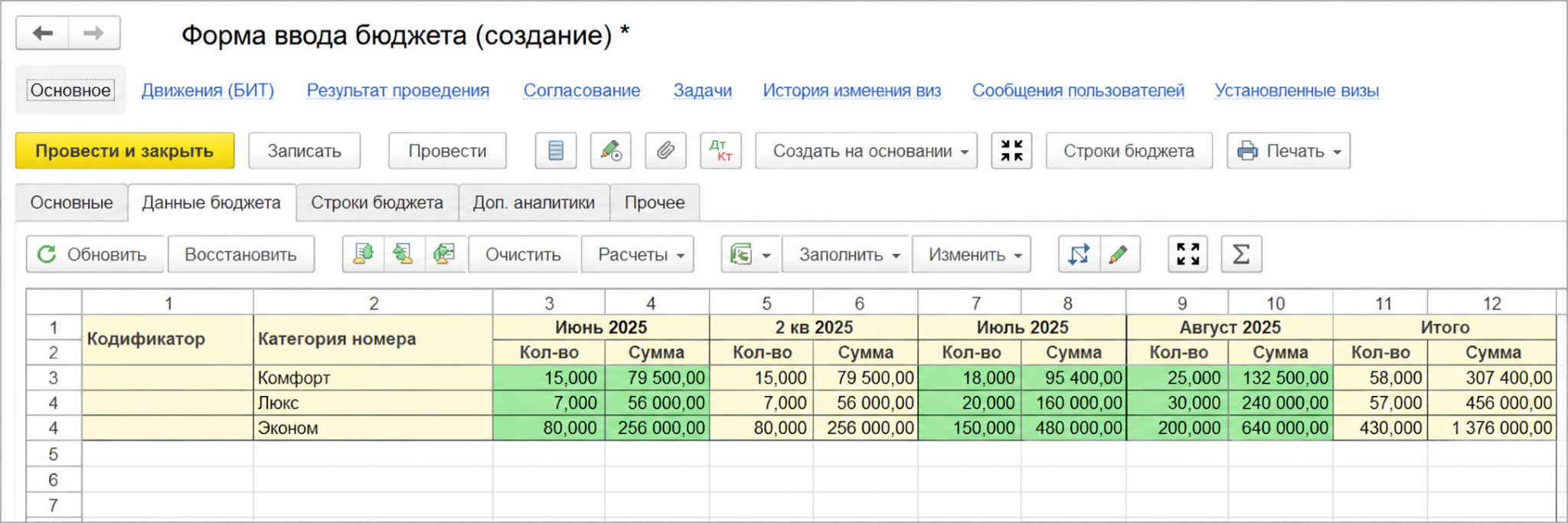

В отеле недостаточно планировать финансы в целом по компании. Требуется детализация по центрам финансовой ответственности: номерной фонд, ресторан, прочие операционные департаменты, а также проекты, включая инвестиционные. Это позволяет учитывать не только текущую операционную деятельность, но и развитие бизнеса в части инвестиций и изменений инфраструктуры.

В рамках автоматизации планирование строится через отдельные формы ввода бюджета по каждому ЦФО. Такой формат близок к Excel и поэтому проще для пользователей, которые не работают напрямую в системе. При необходимости форму можно выгрузить, заполнить и загрузить обратно. Это снижает сопротивление со стороны руководителей подразделений и позволяет собирать бюджет без потери детализации.

Документ «Форма ввода бюджета» в БИТ.ФИНАНС

При этом форма не является универсальной таблицей. Для каждого ЦФО она настраивается отдельно: у номерного фонда свой набор статей, у инженерного департамента — свой, у F&B — свой. Руководитель заполняет только релевантную ему часть бюджета, без необходимости работать со всей структурой отчета. В результате каждый департамент формирует свой фрагмент общего P&L, который затем автоматически собирается в единую модель.

Отдельное значение имеет связка БДР и БДДС. В системе планируется в первую очередь бюджет доходов и расходов, а движение денежных средств формируется на его основе через заданные правила и формулы. Например, если в БДР запланирована заработная плата, система позволяет задать сценарий ее выплаты: часть в виде аванса в одном месяце, часть — в следующем. Таким образом, один показатель в БДР автоматически трансформируется в поток платежей в БДДС с учетом временных разрывов.

После формирования бюджета движения денежных средств становится возможным контроль лимитов и управление заявками на расходование средств. Это обеспечивает проверку платежей на соответствие утвержденному бюджету еще до их проведения.

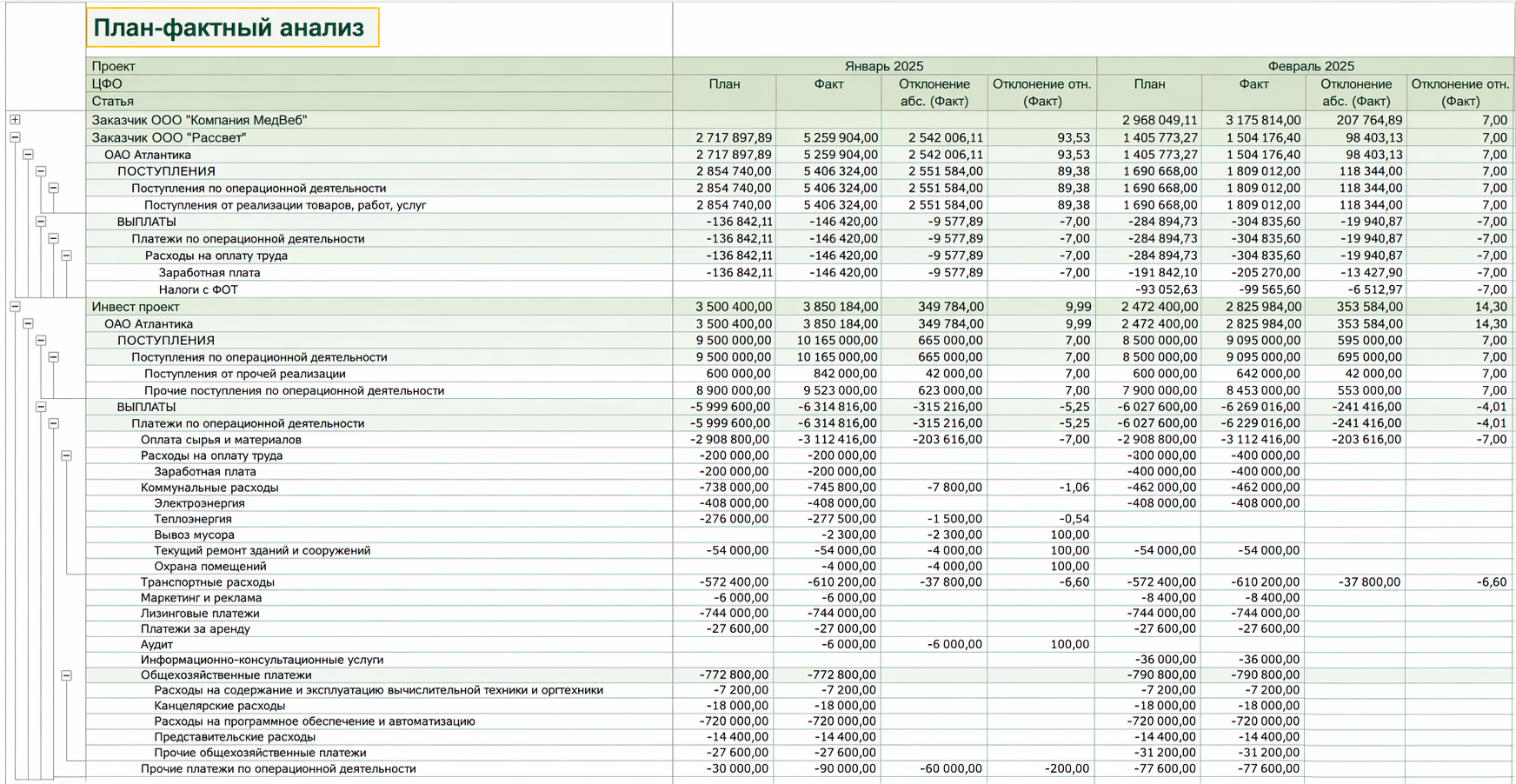

Финальный результат — это план-факт анализ в разрезе ЦФО и статей бюджета. Система позволяет сравнивать плановые и фактические показатели, анализировать отклонения, делать отборы и формировать отчетность в разных разрезах, как в логике USALI, так и под требования конкретного собственника или управляющей компании.

План-фактный анализ в БИТ.ФИНАНС

Читайте также: Как подготовить компанию к автоматизации управленческого учета: чек-лист и шаблоны

Планирование затрат с учетом загрузки отеля

В гостиничном бизнесе расходы напрямую зависят от операционных драйверов: загрузки, количества гостей, показателей на номер. Соответственно, система должна поддерживать модель, в которой бюджет «живет» вместе с этими показателями. При изменении загрузки автоматически пересчитываются связанные статьи затрат. Без такой связки финансовая модель быстро теряет актуальность и требует ручных корректировок.

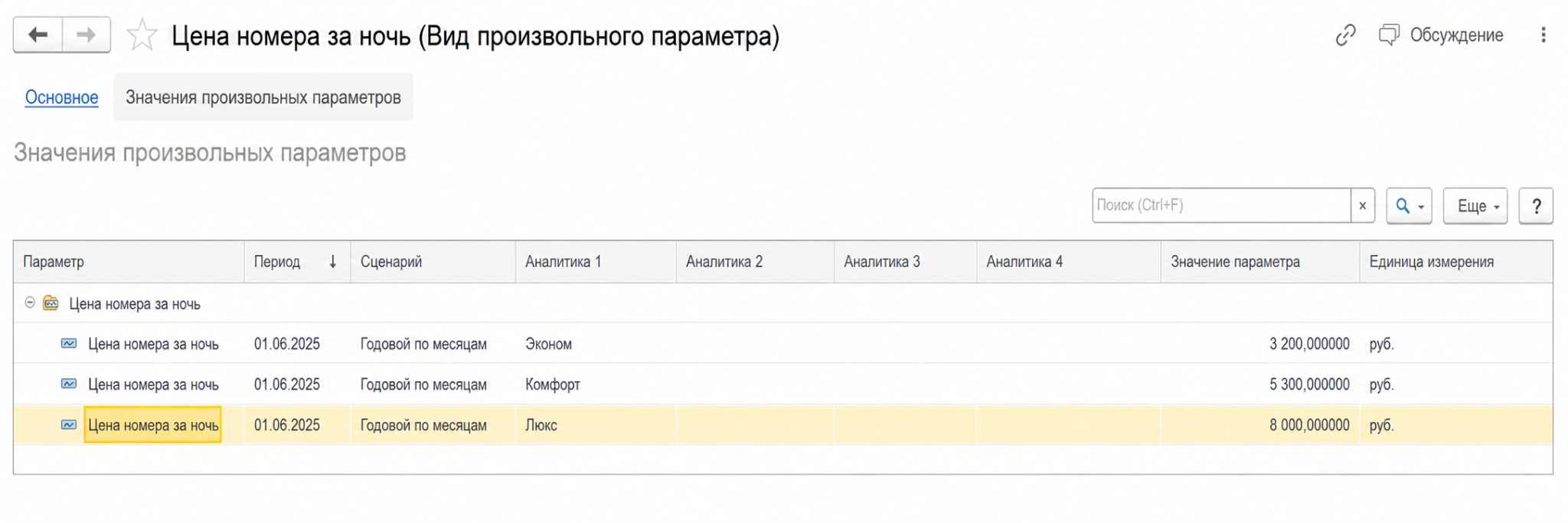

В гостиничном бизнесе финансовые показатели напрямую зависят от операционных параметров: загрузки, количества гостей, структуры спроса и показателей на номер. Поэтому бюджет строится через привязку к этим драйверам, а не задается как фиксированная сумма.

В основе модели лежат базовые количественные данные: количество номеров, доступные ночи и стоимость номера за ночь. На их основе формируется выручка номерного фонда. Вместо того чтобы закладывать, например, 100 000 ₽ дохода, расчет строится через понятные параметры: сколько ночей продано, по какой цене и в каких категориях номеров. При изменении этих параметров меняется и итоговая выручка.

Расчет выручки номерного фонда в БИТ.ФИНАНС

Подход аналогично применяется к ресторанному направлению. Выручка планируется через количество посещений и средний чек. Это позволяет связывать бюджет с реальной загрузкой ресторана и поведением гостей, а не с условной плановой цифрой оборота.

Такое планирование делает бюджет чувствительным к изменениям операционных показателей. При корректировке загрузки или тарифов автоматически пересчитываются связанные статьи доходов, что снижает объем ручных правок и делает модель более устойчивой к сезонным колебаниям и изменениям спроса.

Особенности работы казначейства и согласования заявок

В отелях большое количество регулярных и операционных платежей, и без выстроенного процесса согласования возникает риск перерасходов и кассовых разрывов. Автоматизация позволяет выстроить контроль на этапе заявки: проверку на соответствие бюджету и лимитам, прозрачный маршрут согласования, фиксацию обязательств. Это переносит управление расходами с уровня «разобрать по факту» на уровень «предотвратить отклонение».

В отелях большое количество регулярных и операционных платежей, и без выстроенного процесса согласования возникает риск перерасходов и кассовых разрывов. Автоматизация позволяет выстроить контроль на этапе заявки: проверку на соответствие бюджету и лимитам, прозрачный маршрут согласования, фиксацию обязательств.

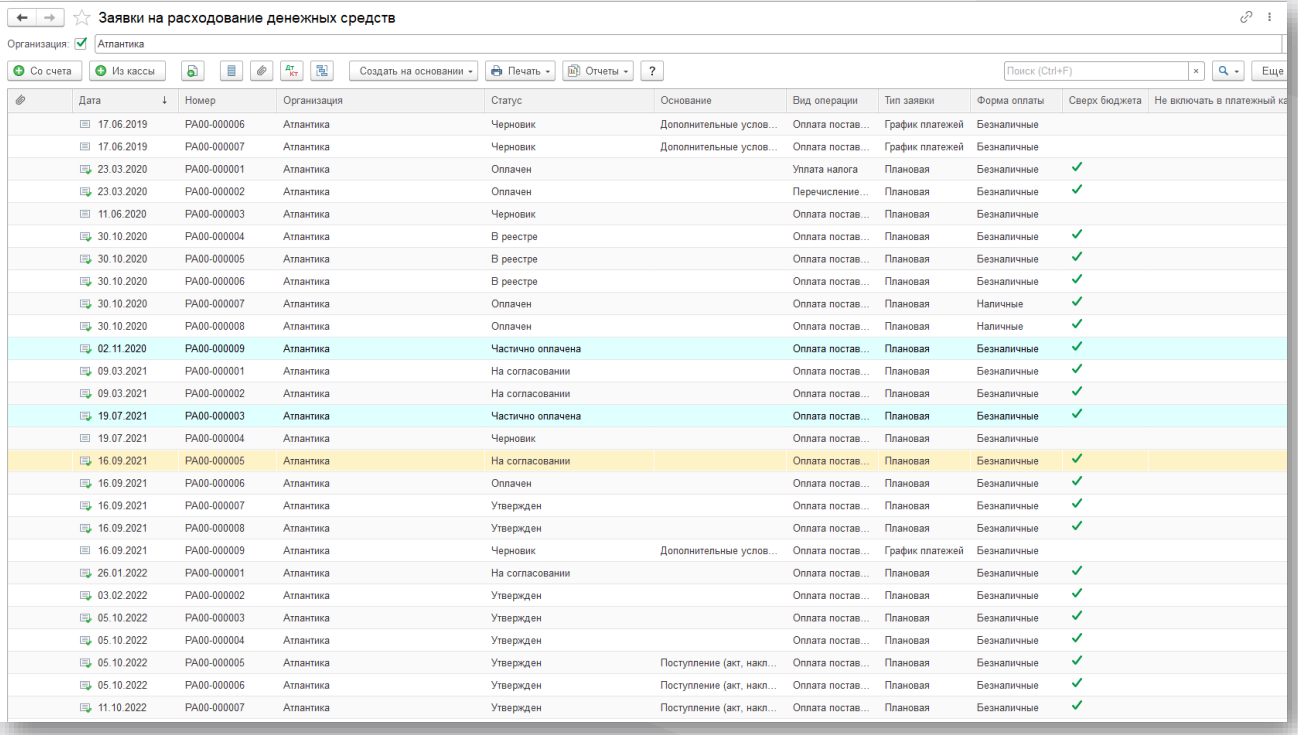

Работа с казначейством здесь становится своего рода обратным шагом по отношению к P&L. Если отчет о прибылях и убытках показывает уже свершившийся факт, то заявочный принцип позволяет управлять расходами до момента оплаты. Все заявки на расходование денежных средств формируются инициаторами платежей в системе и проходят согласование без задержек, чтобы не замедлять операционную деятельность.

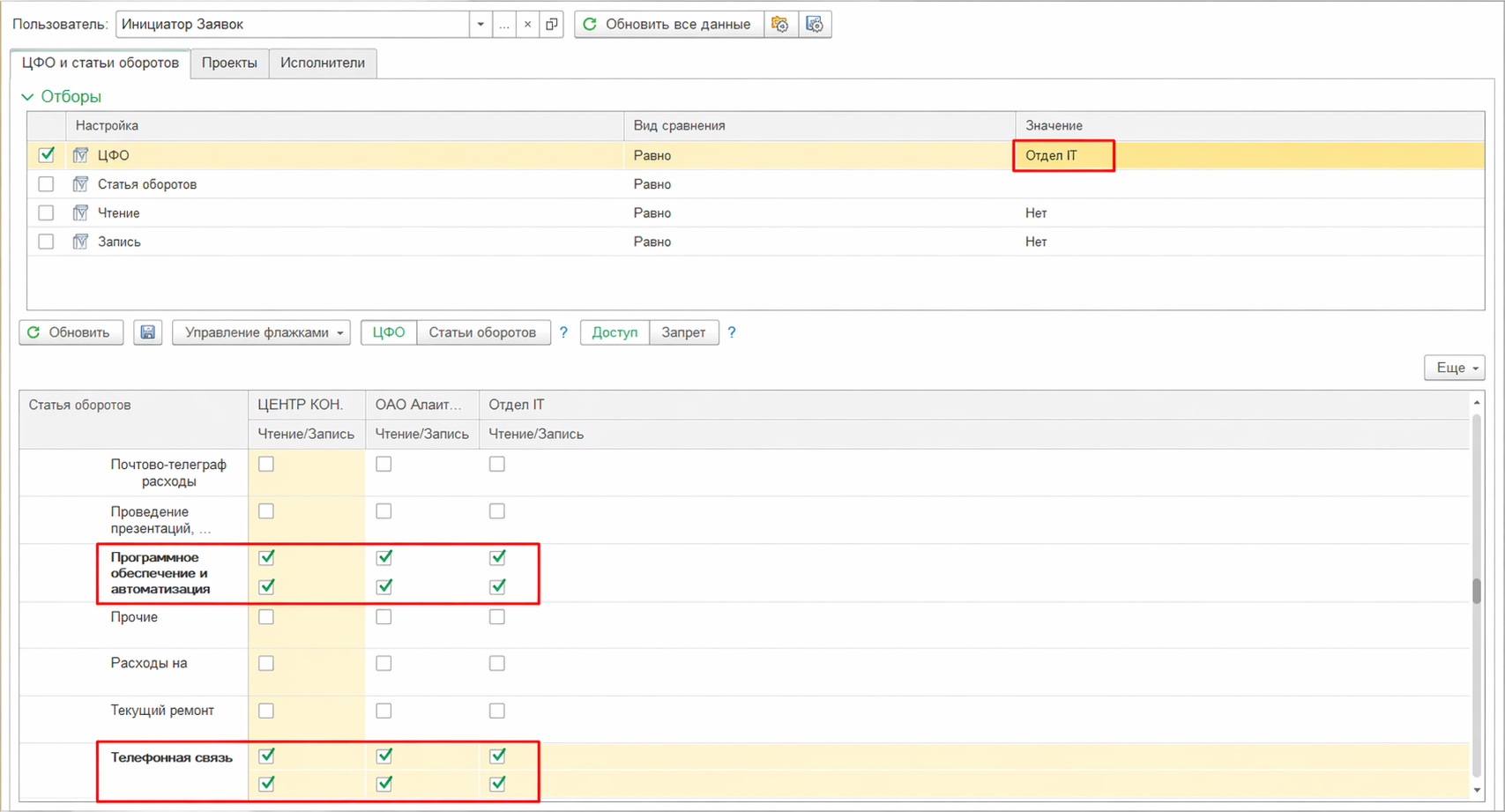

Отдельный блок связан с настройкой прав доступа. Система позволяет разграничить видимость данных: сотрудник-инициатор видит только свои статьи и только свои заявки, без доступа к информации по заработной плате, маркетингу или другим направлениям. Это снижает барьер входа и делает работу с заявками проще для пользователей, не перегружая их лишней информацией.

Настройка прав доступа в БИТ.ФИНАНС

Каждая заявка автоматически проверяется на соответствие лимитам. Лимиты формируются из бюджета движения денежных средств, который, в свою очередь, строится на основе P&L. Таким образом выстраивается цепочка: бюджет доходов и расходов → бюджет движения денежных средств → лимиты по заявкам. Это позволяет контролировать платежи уже на этапе их создания и отделять сверхлимитные заявки для отдельного управленческого решения.

Список заявок на расходование денежных средств со статусами в БИТ.ФИНАНС

Дополнительно предусмотрены инструменты ускорения согласования. Маршруты согласования настраиваются под структуру компании и могут быть гибкими в зависимости от типа заявки и суммы. Сами согласования доступны в мобильном приложении, где участник процесса видит только те заявки, которые требуют его решения, и может их подтвердить или отклонить без привязки к рабочему месту.

Согласование заявок в мобильном приложении БИТ.ФИНАНС

Такой подход переводит управление расходами из постфактум анализа в режим предварительного контроля. Это снижает вероятность перерасходов, уменьшает нагрузку на казначейство и повышает прозрачность денежных потоков, оставляя больше времени на анализ, а не на сбор и уточнение данных.

Результаты автоматизации финансового учета в гостиничном бизнесе

Автоматизация бюджетирования, казначейства и управленческого учета на базе БИТ.ФИНАНС позволила трем разным объектам гостиничной индустрии — от крупного санатория до парк-отеля и сети отелей с ресторанами — решить давние проблемы ручного сбора данных, долгих согласований и отсутствия прозрачного контроля денежных потоков. Ниже представлены достижения каждого проекта.

Санаторий «Магадан» (пос. Лоо, Сочи)

Санаторий столкнулся с хаосом в финансовом управлении: счета на оплату не согласовывались, бюджет движения денежных средств не контролировался. Сбор планов на год шел через рассылку Excel-форм по email, а свод бюджета вручную копировался 5 дней. Ежемесячно экономисты тратили до 3 дней на выгрузку данных из СПК «Здравница» и 1С, рискуя ошибками из-за несопоставимых справочников.

После перехода на БИТ.ФИНАНС:

- Время согласования и оплаты заявок сократилось с 3 часов до 20 минут: автоматические маршруты визирования и платежный календарь исключили задержки и ручную проверку.

- Формирование управленческой отчетности ускорилось с 3 дней до 5 минут: данные из бухгалтерии и СПК «Здравница» консолидируются автоматически без риска ошибок переноса.

- Бюджетирование стало сквозным и детальным: план продаж ведется в натуральных показателях (койко-дни, путевки), а факт по каждому из 14 центров финансовой ответственности (например, «Лечебный корпус», «Водно-оздоровительный комплекс») виден в реальном времени.

- Полностью исключен ручной сбор данных по медицинским услугам и проживанию: каждый вид массажа или лечебного плавания автоматически привязан к статье оборотов.

Более подробно ознакомиться с деталями кейса можно в материале.

Парк-отель «PORTO MARE» (Алушта, Крым)

Отель работал с разрозненными системами: 1С:Общепит, 1С:ЗУП, iiko, Logus HMS, а согласование заявок шло в Битрикс24. Для управленческой отчетности данные вручную сводили в Excel 3-5 дней. Отсутствовал автоматический контроль заявок по бюджету, при 150-300 операциях в день росли риски перерасхода.

После перехода на БИТ.ФИНАНС:

- Сбор план-факта по мастер-бюджетам ускорился с 3–5 дней до онлайн-режима: управленческая отчетность формируется мгновенно на основе бесшовной интеграции 1С:Бухгалтерии и БИТ.ФИНАНС.

- Обработка заявок на оплату и составление реестра платежей ускорены в 5 раз: единая база заменила переключения между Битрикс24 и учетными системами.

- Сокращение операционных и административных расходов на 50%: отказ от дублирования данных в Excel и нескольких программах, снижение трудозатрат в подразделениях на 30%.

- Контроль платежей по бюджету стал автоматическим: каждая заявка проверяется на соответствие лимиту до отправки в банк, исключены кассовые разрывы.

Более подробно ознакомиться с деталями кейса можно в материале.

Ассоциация «Байкальская Виза» (Иркутск и область)

Сеть из 4 отелей, 9 ресторанов и туристической компании обслуживает 10 000 гостей ежедневно. Учет велся в 1С:Бухгалтерии, но управленческая отчетность и бюджетирование были заморожены или велись на бумаге. После возобновления проекта требовалось уйти от Excel и ручного сбора данных по всем подразделениям.

После перехода на БИТ.ФИНАНС:

- Трудозатраты финансовой службы и бухгалтерии сократились на 50%: автоматизирован сбор плановых и фактических данных БДДС, заполнение бюджетов переведено с бумаги в систему.

- Формирование план-факта по БДР и БДДС ускорилось на 80%: отчеты настроены в привычном Excel-подобном виде с расшифровкой до первичного документа.

- Операционные и административные расходы снижены на 15%: платежный календарь дает актуальную информацию для своевременной оплаты, а расчетные показатели (чистая прибыль, рентабельность) выведены в отчет автоматически.

- Каждый руководитель видит исполнение бюджета в реальном времени: благодаря функции расшифровки данных пользователи получают полную информацию по суммам без запросов в бухгалтерию.

Более подробно ознакомиться с деталями кейса можно в материале.

Заключение

- P&L по USALI — это основа для прозрачного и сопоставимого финансового управления в гостиничном бизнесе.

- Корректно выстроенный отчет показывает, где формируется прибыль и за счет каких факторов ей можно управлять.

- Основные риски связаны с ручной сборкой, разрозненностью систем и отсутствием контроля расходов на ранних этапах.

- Эффективная модель — это управление затратами до момента их возникновения, а не анализ отклонений постфактум.

- Связка P&L с денежными потоками позволяет управлять не только прибылью, но и ликвидностью бизнеса.

- Автоматизация делает финансовый учет системным, снижает влияние человеческого фактора и ускоряет принятие решений.

Вас также может заинтересовать:

Управленческая отчетность в 1С

Анализ выручки: как выявить точки роста и предотвратить падение продаж