Фонд оплаты труда — одна из самых значимых статей расходов для большинства компаний. В организациях, оказывающих услуги, их доля может достигать до 80% от всех затрат. Поэтому важно учитывать ФОТ не формально, а системно, с возможностью анализа и контроля.

Для собственника и финдиректора анализировать нужно не просто начисленную зарплату, а именно ФОТ в связке с выручкой и прибылью. Ключевые показатели здесь — доля ФОТ в выручке (нагрузка на бизнес) и полная стоимость сотрудника. Без детализации по проектам и ЦФО, без привязки премий к KPI и без интеграции данных HR и финансов компания не сможет эффективно управлять расходами на персонал, прогнозировать кассовые разрывы и оценивать реальную маржинальность.

Управленческий учет позволяет детализировать фонд оплаты труда по ЦФО, проектам и статьям затрат, видеть отклонения от бюджета и вовремя находить точки для оптимизации. В статье разберем, как выстроить корректный учет ФОТ в управленческом контуре.

ФОТ, ФЗП и затраты на персонал: в чем разница

Фонд заработной платы (ФЗП) — наиболее узкое понятие. Он включает начисленную сотрудникам заработную плату: оклады, тарифные ставки, премии и иные выплаты, предусмотренные трудовыми договорами. По сути, это сумма начислений за выполненную работу.

Фонд оплаты труда (ФОТ) — более широкая управленческая категория. Помимо начисленной зарплаты он может включать отпускные, компенсационные выплаты, оплату больничных за счет работодателя и другие выплаты, связанные с трудовыми отношениями. Конкретный состав ФОТ компания закрепляет в учетной политике управленческого учета.

Отдельно учитываются страховые взносы. С точки зрения законодательства это обязательные платежи работодателя, а не часть заработной платы сотрудника. В бухгалтерском учете и при расчетах с персоналом страховые взносы, как правило, отражаются отдельно от ФОТ. Однако в управленческой практике при анализе нагрузки на бизнес их часто рассматривают совместно с ФОТ как совокупные расходы на содержание персонала.

Затраты на персонал — самая широкая категория. Помимо ФОТ и страховых взносов сюда входят расходы на подбор, обучение, ДМС, спецодежду, корпоративные программы и иные расходы, связанные с содержанием сотрудников.

Разница принципиальна для финансового планирования. Если сотруднику начислена заработная плата 100 000 рублей, то для компании это не 100 000 рублей расходов. С учетом страховых взносов фактическая нагрузка может составлять около 130 000 рублей. А если дополнительно учитывать обучение, ДМС или бонусы по итогам проекта, совокупные затраты на этого сотрудника будут еще выше. Если в управленческой модели анализируется только начисленная зарплата, показатели себестоимости и маржинальности оказываются заниженными.

Для собственников и финансовых директоров важно планировать расходы исходя не из суммы начисленной заработной платы, а из ФОТ как управляемой статьи бюджета. В управленческом учете именно ФОТ отражает реальную нагрузку на бюджет, влияет на себестоимость и напрямую определяет финансовый результат компании.

Чем управленческий учет ФОТ отличается от бухгалтерского

Бухгалтерский учет фонда оплаты труда ориентирован на корректное начисление заработной платы и соблюдение требований законодательства. Его задача — правильно рассчитать выплаты сотрудникам, отразить обязательства по НДФЛ и страховым взносам, сформировать проводки и обеспечить достоверность регламентированной отчетности. Отражение зарплаты в бухучете выполняется по установленным правилам, в привязке к счетам учета и статьям затрат в рамках принятой учетной политики.

Управленческий учет решает иные задачи. Здесь фонд оплаты труда рассматривается не только как обязательство перед сотрудниками, а как ключевой элемент себестоимости и финансового результата. В фокусе не корректность начисления, а влияние ФОТ на прибыльность бизнеса.

Поэтому принципиальное значение имеет детализация. В управленческом учете ФОТ анализируется в разрезе центров финансовой ответственности (ЦФО), проектов, направлений деятельности, продуктов и статей бюджета. Руководству важно понимать, какая часть фонда формирует себестоимость конкретного проекта, какие подразделения превышают лимиты, как изменяется структура постоянной и переменной части и как это отражается на маржинальности.

В бухгалтерском учете зарплата часто отражается укрупненно, например в разрезе подразделений или видов затрат. Для целей управления этого недостаточно. Без глубокой аналитики невозможно корректно рассчитать unit-экономику, оценить эффективность команды или обосновать изменение штатной численности.

Кроме того, в управленческом учете компания самостоятельно определяет модель распределения затрат. Если в регламентированном контуре действуют жесткие правила, то в управленческом допускается гибкая настройка аналитик и баз распределения. Это позволяет более точно отразить экономическую суть расходов, связать ФОТ с выручкой, объемом производства или проектной загрузкой, а также обеспечить сопоставимость плановых и фактических данных в БДР.

Если бухгалтерский учет фиксирует факт начисления и обязательства компании, то управленческий показывает, как фонд оплаты труда влияет на себестоимость, маржинальность и итоговый финансовый результат. Именно в этом контуре появляется возможность не просто учитывать ФОТ, а управлять им.

Читайте также: Бухгалтерский и управленческий учет – в чем разница?

Ключевые показатели для анализа и контроля ФОТ

Чтобы ФОТ стал управляемым показателем, недостаточно фиксировать начисления. Необходимо регулярно анализировать ключевые показатели, отражающие эффективность использования фонда и его влияние на прибыль компании. Разберем их подробнее.

Доля ФОТ в выручке

Показывает, какая часть доходов компании направляется на оплату труда с учетом обязательных начислений. Анализ позволяет оценить нагрузку на бизнес и сопоставить рост расходов на персонал с динамикой продаж.

Формула:

Доля ФОТ в выручке (%) = ФОТ (включая налоги и обязательные выплаты) / Выручка × 100

Если доля ФОТ растет быстрее выручки, это сигнал о снижении эффективности использования трудовых ресурсов: рост численности без повышения производительности, перерасход по бонусам или отдельным подразделениям.

Доля ФОТ в прибыли

Показывает, какая часть прибыли компании расходуется на оплату труда. Позволяет оценить эффективность затрат на персонал относительно финансового результата. Выбор базы (до или после налога) зависит от того, какой показатель прибыли важен для управленческого анализа. Для внутренних решений чаще используют прибыль до налогообложения, а для оценки окупаемости и маржинальности бизнеса — чистую прибыль.

Формулы:

- По прибыли до налогообложения (PBT):

Доля ФОТ в прибыли (%) = ФОТ (включая налоги и обязательные выплаты) / Прибыль до налогообложения × 100

- По чистой прибыли (Net Profit):

Доля ФОТ в чистой прибыли (%) = ФОТ (включая налоги и обязательные выплаты) / Чистая прибыль × 100

Высокая доля ФОТ в прибыли может указывать на необходимость оптимизации затрат или пересмотра структуры оплаты труда.

Динамика ФОТ

Анализ динамики по месяцам и кварталам позволяет выявлять сезонность, неравномерность выплат и резкие скачки расходов.

Формула прироста ФОТ:

ΔФОТ = ФОТ текущего периода − ФОТ предыдущего периода

Темп изменения ФОТ (%):

Темп изменения ФОТ (%) = ΔФОТ / ФОТ предыдущего периода × 100

Существенные отклонения могут быть связаны с годовыми бонусами, переработками, изменением численности или корректировкой системы мотивации. Регулярный мониторинг динамики помогает отличать плановые колебания от управленческих ошибок и несистемных решений.

Анализ ФОТ по подразделениям и ЦФО

Совокупная сумма по компании не отражает реальной структуры затрат. Для управленческих выводов необходимо видеть распределение ФОТ по подразделениям, проектам и центрам финансовой ответственности.

Формула доли подразделения/ЦФО в ФОТ:

Доля ФОТ подразделения (%) = ФОТ подразделения / Общий ФОТ компании × 100

Такой анализ позволяет определить, какие подразделения формируют основную часть расходов и где возможен перерасход.

План-факт по ФОТ

Сравнение бюджета и фактических данных позволяет оценить качество планирования и выявить причины отклонений.

Абсолютное отклонение:

Отклонение ФОТ = Факт ФОТ − План ФОТ

Относительное отклонение (с учетом выполнения плана):

ФОТотн = ФОТфакт − (ФОТперем × КФвып + ФОТпостплан)

где:

ФОТперем — переменная часть (сдельная оплата, премии, KPI-бонусы);

КФвып — коэффициент выполнения плана;

ФОТпостплан — постоянная часть (оклады, фиксированные доплаты, обязательные выплаты).

Такой подход позволяет корректно оценить перерасход: рост переменной части может быть экономически оправдан при перевыполнении показателей, тогда как отклонения по постоянной части требуют отдельного управленческого анализа.

Полная стоимость сотрудника

Руководители часто ориентируются на зарплату «на руки», однако для бизнеса сотрудник обходится значительно дороже. TCO (total cost of ownership) отражает все расходы на сотрудника: оклад, бонусы, страховые взносы, соцпакет и косвенные расходы.

Формула TCO:

TCO сотрудника = Оклад + Премии + Страховые взносы + Соцпакет + Косвенные расходы

Учет полной стоимости помогает принимать решения о найме, аутсорсинге и оптимизации штата исходя из реальной нагрузки на бюджет.

Ошибки анализа и контроля ФОТ

Даже при наличии корректной структуры ФОТ и набора управленческих показателей фонд оплаты труда может потерять управляемость. На практике компании сталкиваются с несколькими типичными зонами риска:

Отсутствие детализации по центрам финансовой ответственности

Если ФОТ учитывается только в разрезе общих подразделений или как единая статья расходов, невозможно понять, какой проект или команда формирует основную нагрузку на бюджет. Например, производственная компания могла заметить, что общие расходы на персонал растут, но без детализации по ЦФО непонятно, растет ли нагрузка на конкретные линии производства, проектные команды или вспомогательные службы. Это мешает прогнозировать бюджет и принимать обоснованные решения о перераспределении ресурсов.

Премии и бонусы вне KPI

Многие компании продолжают выплачивать бонусы и премии независимо от достижения ключевых показателей. В результате часть расходов на ФОТ не сопровождается результатом. Пример: отдел продаж получает премию в фиксированном размере каждый месяц, даже если план по выручке не выполнен. Без привязки премий к KPI невозможно оценить эффективность расходов на мотивацию и корректировать систему бонусов.

План без связи с выручкой или маржинальностью

Если бюджет ФОТ формируется без учета плановых доходов и маржинальной прибыли, финансовый директор не видит реальной нагрузки на прибыльность бизнеса. Например, компания планирует рост численности сотрудников на новый проект, но при этом не связывает этот рост с прогнозной выручкой. В итоге расходы на персонал растут, а маржинальность проекта снижается, что может остаться незамеченным до закрытия периода.

Разрыв между HR и финансами

Еще один частый источник потери управляемости ФОТ — слабая интеграция HR и финансового управления. HR отслеживает численность, отпуска и премии, а финансы смотрят только на сводные затраты. Без совместного анализа невозможно видеть полную картину нагрузки на бюджет, прогнозировать рост расходов или оценивать эффективность системы мотивации. Пример: HR увеличивает бонусы для удержания сотрудников в ключевых подразделениях, а финансы не видят, как это повлияет на выполнение планов по маржинальной прибыли.

Регулярный управленческий анализ, детализация по ЦФО, привязка премий к KPI и интеграция данных HR и финансов позволяют вернуть ФОТ под контроль. Благодаря этим мерам финансовый директор получает полное понимание, где расходуется бюджет на персонал эффективно, а где возможна оптимизация, что напрямую влияет на себестоимость и финансовый результат компании.

Автоматизация распределения ФОТ

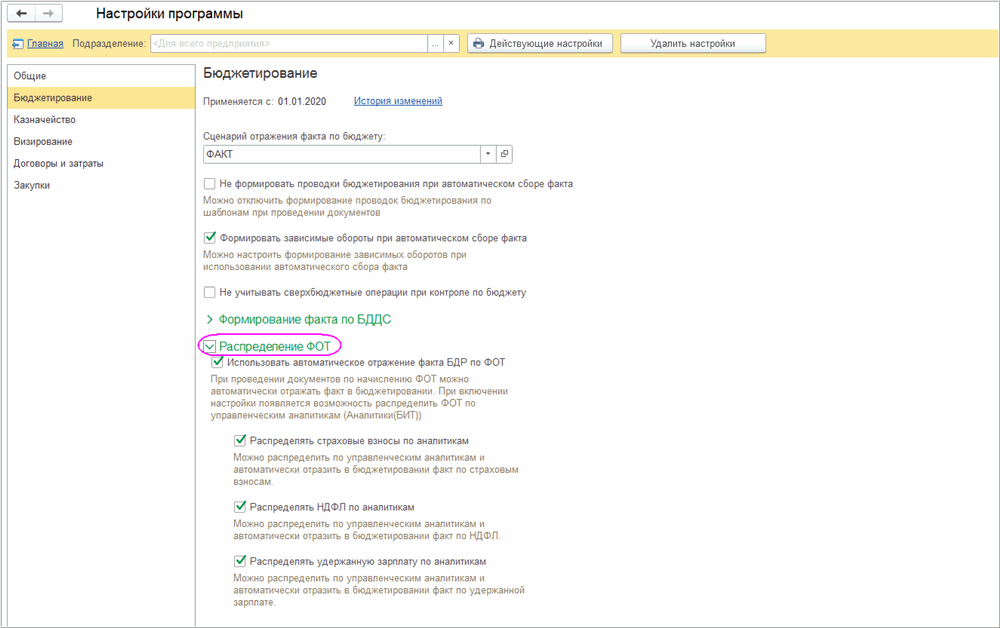

Распределение ФОТ в БИТ.ФИНАНС — это часть подсистемы бюджетирования, которая позволяет автоматически отражать расходы на персонал в БДР и детализировать их по управленческим аналитикам.

При проведении документов по начислению заработной платы система формирует факт по ФОТ в бюджете и дает возможность разнести суммы ФОТ, страховых взносов, НДФЛ и удержаний по ЦФО, проектам и другим аналитикам. Такое распределение обеспечивает точный план‑фактный анализ затрат на персонал в разрезе подразделений и направлений деятельности.

1. Автоматическое отражение ФОТ в БДР и его распределение по аналитикам

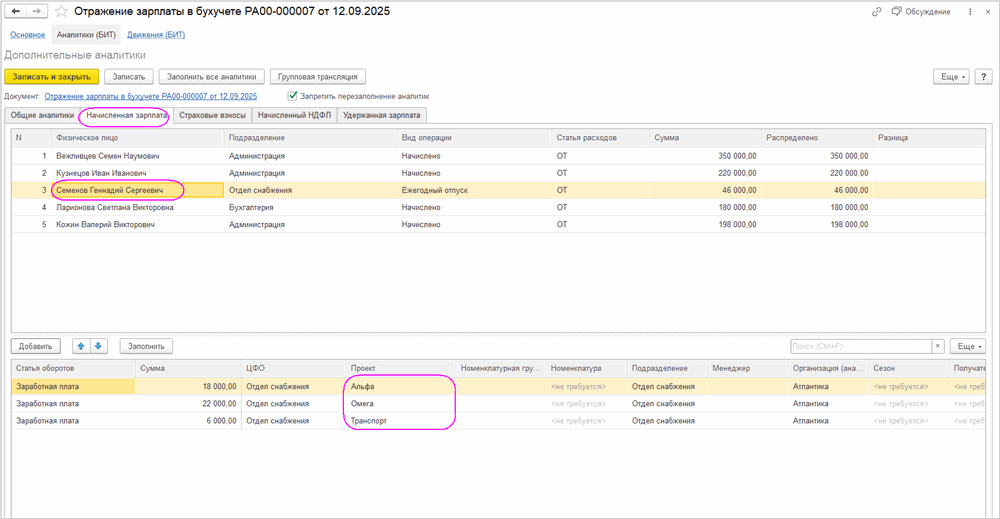

Начиная с версии 3.1.64 БИТ.ФИНАНС для 1С:БП и 1С:БП КОРП в документах «Отражение зарплаты в бухучете» (если зарплата ведется во внешней программе) и «Начисление зарплаты» (если учет ведется в этой базе) доступно распределение ФОТ по управленческим аналитикам: статьям оборотов, ЦФО, проектам и другим разрезам.

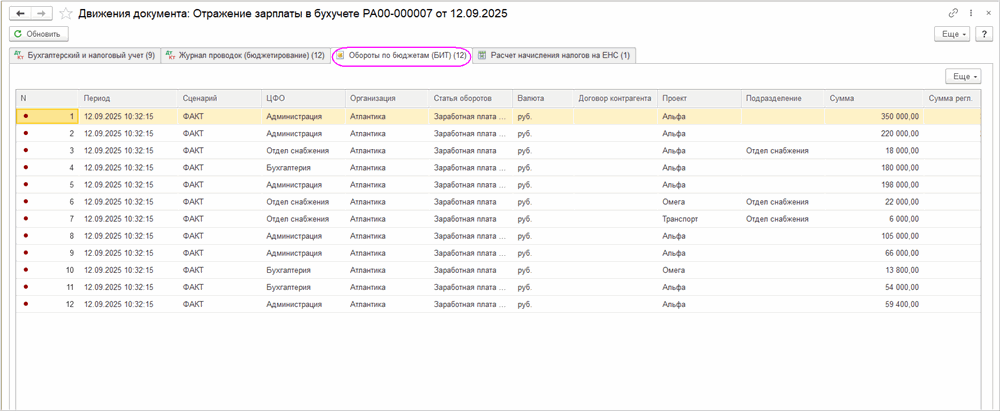

При проведении этих документов автоматически формируется факт по БДР в регистре «Обороты по бюджетам» с учетом указанной аналитики.

Если аналитики заполнены в таблице распределения, именно они используются в движениях регистра. Если какая-то аналитика в таблице не указана, но задана в блоке «Общие аналитики», система подставит значение оттуда. Механизм работает по стандартной логике «Распределения факта», применяемой при отражении данных в бюджетировании.

2. Распределение страховых взносов

Настройка «Распределять страховые взносы по аналитикам» позволяет разносить взносы по тем же ЦФО и проектам, что и зарплату, с автоматическим отражением в бюджете.

3. Распределение НДФЛ

Настройка «Распределять НДФЛ по аналитикам» позволяет распределять удержанный НДФЛ по ЦФО/проектам и автоматически отражать эти суммы в бюджетировании. Это дает возможность видеть полную нагрузку на ФОТ по управленческим аналитикам, включая налоги.

4. Распределение удержанной зарплаты

Настройка «Распределять удержанную зарплату по аналитикам» позволяет учитывать штрафы, алименты и другие удержания в разрезе ЦФО и проектов с автоматическим формированием факта в бюджетировании.

5. Детализация затрат через механизм распределения факта

Использование таблицы «Распределение факта» дает возможность детализировать ФОТ, налоги и удержания по любым управленческим разрезам. В результате в БДР формируется прозрачная структура затрат на персонал.

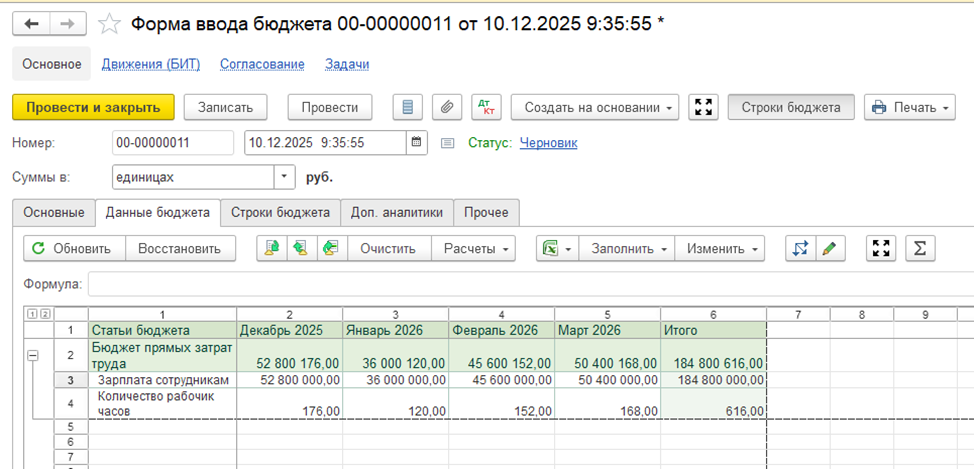

6. Формирование бюджета прямых затрат труда

В системе реализован механизм распределения бюджетных данных по любым базам распределения, например, общехозяйственные расходы можно распределить на статьи прямых затрат пропорционально фонду заработной платы ЦФО или данные по заработной плате распределить по ЦФО пропорционально штатной численности. Для этого используется документ «Распределение бюджета». Таким образом, вы можете построить бюджет прямых затрат труда, используя соответствующие статьи и базы распределения в системе БИТ.ФИНАНС.

Бюджет прямых затрат труда в БИТ.ФИНАНС

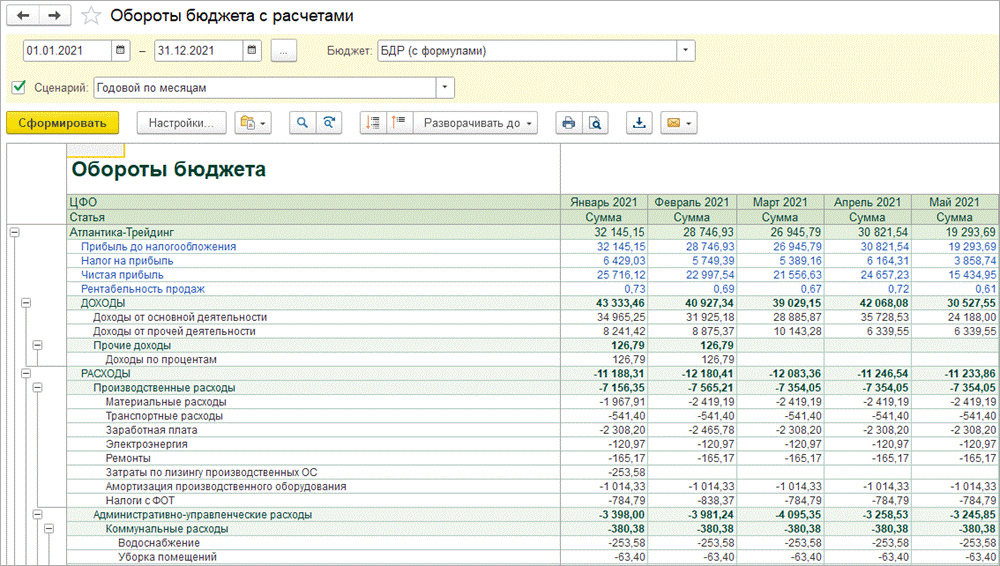

7. Анализ динамики ФОТ

Для отслеживания динамики ФОТ используется отчет «Обороты бюджета», который показывает обороты по статьям бюджета за выбранный период в разрезе аналитик бюджетирования, включая ФОТ. В отчете можно настраивать детализацию по статьям, периодам и аналитикам, что позволяет анализировать динамику расходов на персонал и принимать управленческие решения.

Отчет «Обороты бюджета» в БИТ.ФИНАНС

Пользователь может отслеживать изменения расходов на персонал во времени, сравнивать периоды между собой и выявлять причины роста. Это дает возможность оперативно корректировать графики выплат или структуру премирования, чтобы избежать кассовых разрывов и перегрузки бюджета в отдельные месяцы.

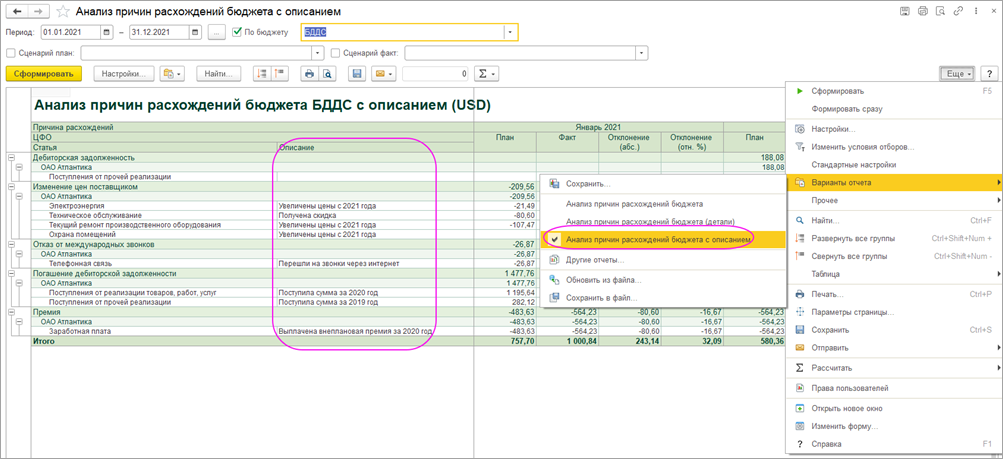

8. План-факт ФОТ

Для контроля отклонений используется отчет «Анализ причин расхождений бюджета». Он показывает план-факт по статьям и ЦФО и позволяет фиксировать причины отклонений через документы «Протоколы расхождений бюджета».

Отчет «Анализ причин расхождений бюджета» в БИТ.ФИНАНС

В отчете можно вывести текстовое описание по каждому отклонению, что особенно удобно для анализа ФОТ: например, можно указать, что перерасход связан с переработками, премиями или другими причинами. Такой подход обеспечивает прозрачность управленческого учета и помогает принимать обоснованные решения по оптимизации расходов на персонал.

Оптимизация ФОТ

Перерасход по фонду оплаты труда в управленческой отчетности — это не повод для резких решений, а сигнал для детального анализа. Повышенная доля ФОТ может быть следствием как внутренних управленческих ошибок, так и внешних факторов: снижения спроса, падения рентабельности, ухудшения рыночной конъюнктуры.

Прежде чем инициировать сокращение штата, важно определить природу отклонений. Если проблема носит внешний характер, массовые увольнения могут привести к потере компетенций и усложнить восстановление бизнеса. Если же перерасход вызван внутренними дисбалансами, его можно скорректировать за счет точечной настройки структуры затрат.

Инструменты управленческого учета позволяют оценить ситуацию объективно и выбрать оптимальные меры без разрушения операционной устойчивости компании.

Вот перечень решений, которые можно применить по результатам анализа данных.

1. Временное сокращение выплат топ-менеджменту

Анализ структуры ФОТ часто показывает, что наибольшая доля затрат приходится на руководителей высшего звена. С экономической точки зрения, временное сокращение их окладов — самый быстрый способ «залатать дыру» в бюджете без потери ключевых исполнителей.

Например, снижение зарплаты директора с 300 000 до 200 000 рублей сэкономит компании 130 000 рублей с учетом страховых взносов. Этой суммы достаточно для сохранения 2-3 рядовых специалистов, которые непосредственно создают продукт или обслуживают клиентов.

2. Оптимизация надбавок и компенсационного пакета

Управленческий учет позволяет четко разделить обязательные выплаты (по ТК РФ) и добровольные. Пересмотрите последние. Например, можно временно приостановить компенсацию мобильной связи, транспортных расходов или отменить премии за выполнение планов, если сами планы сейчас невыполнимы из-за рыночных условий.

Важно учитывать, что этот метод применим только к выплатам, установленным локальными актами компании, а не Трудовым кодексом. Изменения необходимо оформлять дополнительными соглашениями.

3. Перевод на аутсорсинг или проектную занятость

Если падение объемов носит долгосрочный характер, проанализируйте функции, которые не требуют присутствия специалиста в штате.

Например, бухгалтерию, юридическую поддержку или IT-сопровождение можно перевести на аутсорсинг. Это позволяет превратить постоянную зарплату с налогами (ФОТ) в переменную стоимость услуг, которая зависит от объема работ. Для сотрудников, занятых неполный день, эффективнее перейти на договоры ГПХ (где это возможно), оплачивая конкретный результат, а не проведенное на работе время.

4. Сокращение рабочего времени при сохранении штата

Если проблема в падении спроса, сокращение рабочего дня или недели — более гуманный и стратегически верный вариант, чем увольнение. При переходе на 4-часовой рабочий день (вместо 8-часового) зарплата рассчитывается пропорционально отработанному времени. При ФОТ в 800 000 рублей затраты снижаются до 400 000 рублей. Работодатель сохраняет коллектив, а сотрудник — хоть какой-то доход и рабочее место.

5. Внутреннее совмещение и расширение зон ответственности

Проанализируйте загрузку персонала. Управленческий учет часто вскрывает дисбаланс, когда в одном отделе сотрудники перерабатывают, а в другом простаивают.

В качестве решения можно внедрить систему внутреннего совмещения. Например, при сокращении объемов складских работ, кладовщик может получить доплату 0,3 ставки за помощь в комплектации заказов, а уволен будет внешний совместитель. Это позволяет оптимизировать штатное расписание, сохранив общий фонд оплаты труда под контролем, но выплачивая людям больше за реальный результат.

6. Перевод на удаленный режим (экономия косвенных расходов)

Прямой экономии ФОТ этот метод не дает: снижать зарплату из-за смены локации незаконно. Однако управленческий учет рассматривает совокупную стоимость содержания сотрудника. Таким образом, сокращаются расходы на аренду, коммунальные платежи, канцелярию и кофе. Если стоит задача снизить общую нагрузку на бюджет на 5-10% без социальной напряженности, этот метод идеален.

7. Пересмотр системы премирования (KPI)

В кризис старые планы продаж или производства часто становятся невыполнимыми, но компания продолжает начислять на них премии, раздувая ФОТ.

Перепривяжите переменную часть оплаты труда к новым, реалистичным метрикам. Например, не к объему выручки (который упал), а к проценту удержания клиентов или маржинальности сделок. Это позволит снизить переменную часть ФОТ, не трогая оклады, и синхронизировать мотивацию персонала с текущими бизнес-задачами.

Оптимизация ФОТ — это не всегда секвестр. Это балансировка между интересами бизнеса и сохранением ресурсов для будущего роста. Используйте данные управленческого учета, чтобы отделить постоянные затраты от переменных и принимать взвешенные решения. В небольших компаниях для этого достаточно Excel, но по мере роста бизнеса автоматизация становится критически необходимой для получения оперативной и непротиворечивой картины.

О ФОТ в управленческом учете кратко

- Фонд оплаты труда — это не просто начисленная зарплата, а стратегическая статья бюджета, напрямую влияющая на себестоимость, маржинальность и финансовый результат компании. Чтобы ФОТ стал управляемым показателем, необходим системный управленческий подход.

- ФОТ, ФЗП и затраты на персонал — разные категории; для корректной аналитики их нельзя смешивать.

- Анализировать нужно не только начисления, а реальную нагрузку на бизнес, включая страховые взносы и косвенные расходы.

- Основные метрики контроля: доля ФОТ в выручке и прибыли, динамика ФОТ, план-факт, структура по ЦФО и проектам, TCO сотрудника.

- Рост ФОТ без связи с выручкой и маржинальностью снижает эффективность затрат на персонал.

- Ошибки контроля чаще всего связаны с отсутствием детализации, разрывом между HR и финансами и непривязанной к KPI переменной частью.

- Оптимизация ФОТ — это не только сокращение штата, а работа со структурой выплат, моделью занятости и системой мотивации.

- Автоматизация распределения ФОТ в БИТ.ФИНАНС позволяет отражать зарплату, налоги и удержания по управленческим аналитикам, формировать корректный БДР и проводить полноценный план-фактный анализ.

: как выстроить управляемую финансовую структуру компании")