Уплата налогов и страховых взносов за третьих лиц разрешена НК РФ (п. 1, п. 9 ст. 45 НК РФ). Исключение – взносы от НС и ПЗ, которые уплачиваются непосредственно в ФСС и, следовательно, положения НК РФ на них не распространяются.

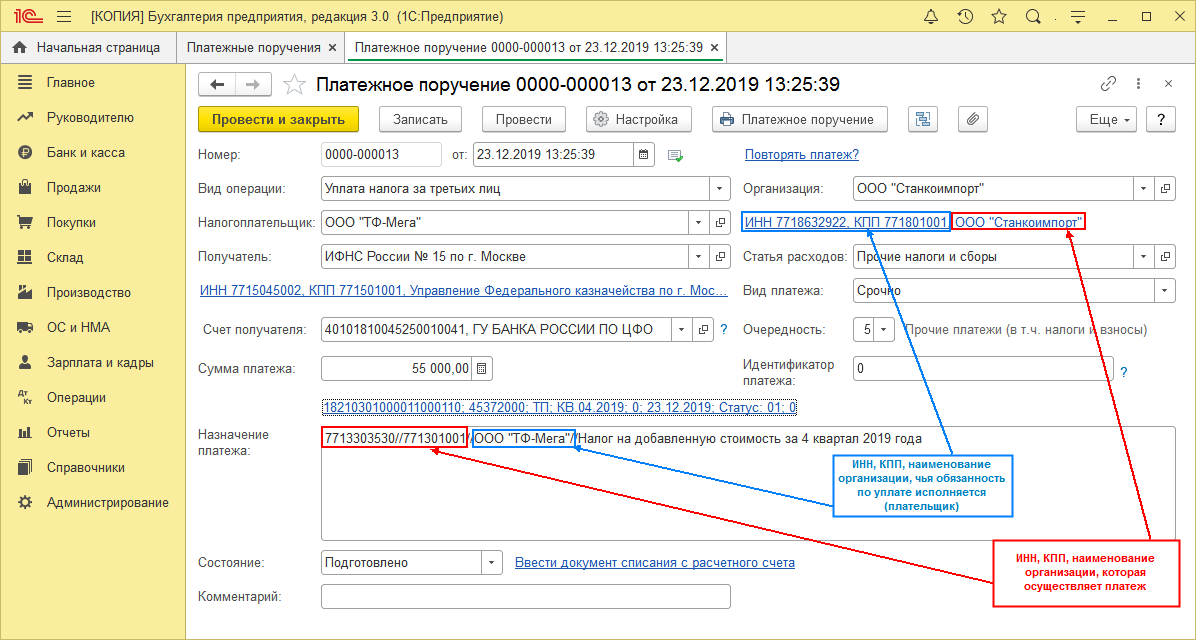

Заполнение платежного поручения на уплату налога за третье лицо (рис. 1):

- Раздел: Банк и касса – Платежные поручения.

- Кнопка Создать.

- При выборе вида операции Уплата налога за третьих лиц в форме документа Платежное поручение появится поле Налогоплательщик, в котором нужно указать контрагента, за которого уплачивается налог или страховой взнос. В реквизитах плательщика будут отражены ИНН и КПП этого контрагента.

- В поле Получатель выберите из справочника Контрагенты получателя платежа – налоговый орган (вид контрагента – Государственный орган).

- Перейдите по ссылке под полем Сумма платежа, в форме Реквизиты платежа заполните реквизиты для перечисления налоговых платежей в бюджет – КБК, ОКТМО, статус плательщика, период, основание платежа, налоговый период и т.д. Поле КБК можно заполнить через Конструктор КБК по соответствующей ссылке.

- В поле Назначение платежа автоматически указывается:

- ИНН и КПП организации, которая осуществляет платеж (эта информация указывается первой в реквизите Назначении платежа, для разделения информации об ИНН и КПП, а также для отделения этой информации от информации о плательщике используется знак //);

- наименование плательщика налога, сбора, страхового взноса иных платежей, чья обязанность исполняется (для выделения информации о плательщике от иной информации, используется знак //);

- информация о виде уплачиваемого налога, сбора, страхового взноса, иного платежа, а также о периоде, за который он уплачивается.

- Кнопка Провести.

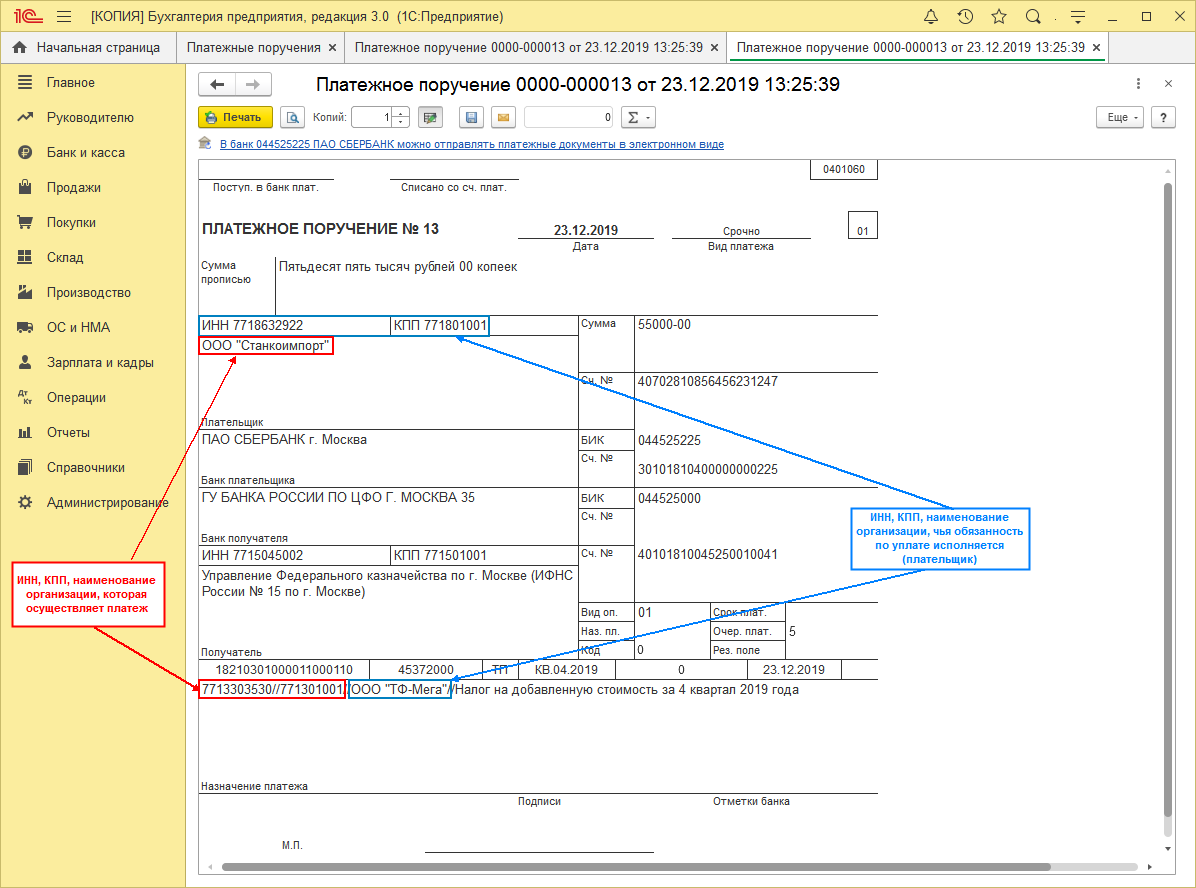

- Для печати платежного поручения (рис.2) используйте кнопку Платежное поручение (рис. 1).

Рис. 1

Внимание

Вернуть переплату по налогам и взносам может только сам налогоплательщик.

Подробнее о правилах заполнения платежных поручений на уплату налогов, сборов, страховых взносов, перечисляемых иным лицом, см. на сайте ФНС России.