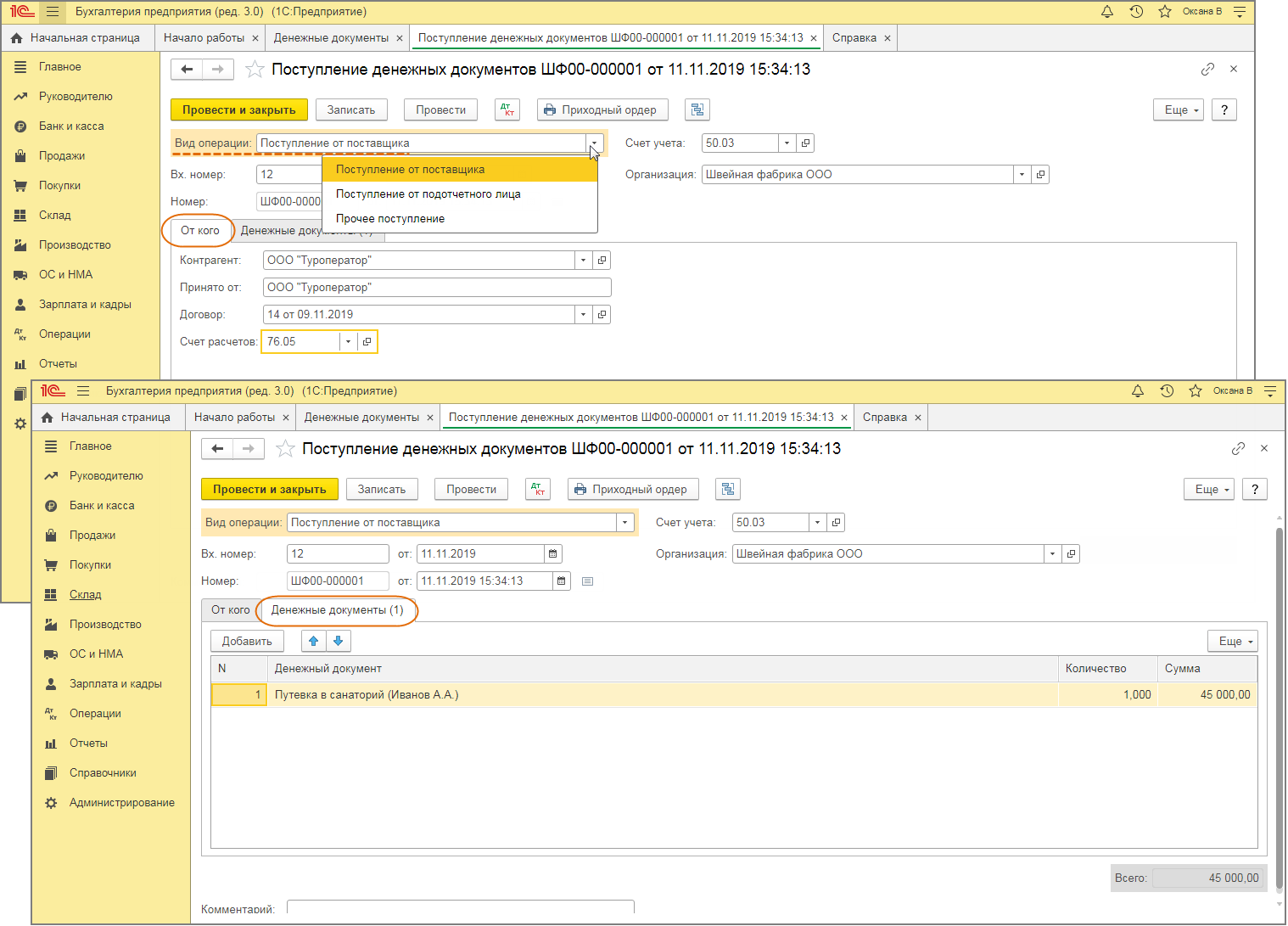

Поступившие в организацию санаторные путевки могут быть приняты к учету на счет 50.03 Денежные документы с помощью документа Поступление денежных документов (рис. 1).

- Раздел: Банк и касса – Денежные документы.

- Кнопка Поступление, вид операции выберите в зависимости от того, как была произведена оплата за путевки:

- Поступление от поставщика – если оплата произведена с расчетного счета организации;

- Поступление от подотчетного лица – если оплата произведена сотрудником организации из средств, выданных ему под отчет;

- Прочее поступление – если оплата за путевки произведена иным образом, отличным от первых двух.

- На закладке От кого заполните данные о поставщике (подотчетном лице), от которого поступили путевки. В поле Счет расчетов выберите счет учета расчетов с контрагентом (сч. 76.05 Расчеты с прочими поставщиками и подрядчиками или 76.09 Прочие расчеты с разными дебиторами и кредиторами). Если оплата произведена подотчетным лицом, то поле Счет расчетов не отображается.

- На закладке Денежные документы по кнопке Добавить заполните данные о денежном документе (путевке) – наименование, количество, сумма.

- Кнопка Провести и закрыть.

Денежные документы (путевки, билеты и т.п.) до выдачи их сотрудникам хранятся в сейфе кассы организации.

Рис. 1

Для выдачи путевки работнику из кассы используется документ Выдача денежных документов с видом операции Прочая выдача.